Kursa darba titullapas paraugs

|

|

|

- Regīna Caune

- pirms 5 gadiem

- Skatījumi:

Transkripts

1 ALBERTA KOLEDŽA Uzņēmējdarbība EVITA NAKTIŅA Kursa darbs studiju kursā Finanšu vadība Finanšu pārskata analīzes būtība pakalpojumu sniegšanas uzņēmumā Specializācija: Grāmatvedība un nodokļi Kursa darba vadītāja: Mg.oec. lektore Daiga Puriņa (paraksts, datums) Studente: (paraksts, datums) Rīga-2013

2 SATURS IEVADS FINANŠU PĀRSKATUS REGULĒJOŠIE NORMATĪVIE AKTI Gada pārskata likums un Likums Par grāmatvedību MK noteikumi un Latvijas grāmatvedības standarti GADA PĀRSKATA SASTĀVDAĻAS UN FINANŠU ANALĪZES GALVENIE RĀDĪTĀJI Gada pārskata sastāvdaļa Finanšu pārskats Vadības ziņojums Galvenie finanšu rādītāji Likviditātes rādītāji Maksātspējas (saistību) rādītāji Aktivitātes rādītāji Rentabilitātes rādītāji SIA HOUSE UZŅĒMUMA DARBĪBAS ANALĪZE SIA House darbības apraksts SIA House svarīgāko finanšu rādītāju analīze SECINĀJUMI PRIEKŠLIKUMI BIBLIOGRĀFISKAIS SARAKSTS GRAFISKĀ DAĻA PIELIKUMI pielikums. SIA House Bilances pielikums. SIA House Peļņas vai zaudējumu aprēķini pielikums. Peļņas vai zaudējuma posteņu raksturojums pielikums. Naudas plūsmas veidu raksturojums... 49

3 3 IEVADS Pareizai un efektīvai saimnieciskai darbībai uzņēmumā, ir nepieciešama precīza un pareiza finanšu uzskaites organizācija, kura tiek izmantota, sastādot ikgadējos finanšu plānus nākamajam periodam, kā arī pašreizējā perioda saimnieciskās darbības analīzei un pilnveidošanai. Finanšu analīze saistās ar uzņēmuma naudas plūsmas kontrolēšanu, regulēšanu un uzņēmuma maksātspējas nodrošināšanu. Tāpēc ir svarīgi zināt, cik maksātspējīgs ir uzņēmums, noslēdzot noteiktu laika periodu un kādā veidā šos rādītājus varētu uzlabot. Tātad ir nepieciešams iegūt savlaicīgu un pilna apjoma informāciju, lai varētu precīzi un pareizi novērtēt saimnieciskās darbības rezultātus un pieņemt konkrētajai situācijai atbilstošus lēmumus. Lai spētu pieņemt situācijai visatbilstošākos lēmumus, ir nepieciešama informācija par iepriekšējiem periodiem, lai varētu novērtēt uzņēmuma potenciālās finansiālās iespējas nākamajiem periodiem. Šāda informācija ir nepieciešama, lai novērtētu uzņēmuma stāvokli pārskata periodā, tā aktīvus, saistības un pašu kapitālu, kā arī šo posteņu izmaiņas pārskata periodā. Informācija ir nepieciešama, lai novērtētu uzņēmuma naudas līdzekļu kustību, naudas summu ienākšanu un izdošanu, kā arī ar to saistītos riskus. Ierobežotā darba apjoma dēļ autore ir pētījusi tās finanšu analīzes metodes maksātnespējas un likviditātes prognozēšanai, kuras var izmantot analīzes procesā ārējie finanšu pārskatu lietotāji, pamatojoties uz publiski pieejamu uzņēmuma Gada pārskata informāciju. Tādēļ pētījumā nav ietvertas metodes, kurām kā informācijas avoti ir nepieciešami specifiski dati no vadības uzskaites un citiem konfidenciāliem informācijas avotiem par saimniecisko un finansiālo darbību. Darba mērķis ir noskaidrot finanšu analīzes būtību, kā arī aprēķināt un izanalizēt būtiskākos finanšu darbības rādītājus uzņēmuma saimnieciskās darbības pilnveidošanai. Lai izvirzīto mērķi sasniegtu, ir jāveic šādi galvenie uzdevumi: 1. apskatīt likumdošanas normatīvo bāzi; 2. izpētīt gada pārskata sastādīšanas un analīzes teorētiskos aspektus. 3. novērtēt galvenos finanšu darbības rādītājus un dot priekšlikumus to uzlabošanai. Pētījumiem tika izmantota monogrāfiskā jeb aprakstošā metode, analīzes metode, grafiskā metode, statistiskā metode. Darbs izstrādāts, pamatojoties uz SIA "House" grāmatvedības uzskaites un pārskata dokumentiem, speciālo literatūru, publikācijām periodiskajos izdevumos, kā arī uz Latvijas Republikas likumiem un citiem normatīvajiem dokumentiem, kas attiecas uz gada pārskata sastādīšanu.

4 4 1. FINANŠU PĀRSKATUS REGULĒJOŠIE NORMATĪVIE AKTI 1.1. Gada pārskata likums un Likums Par grāmatvedību Gada pārskata likums ir likums, kas reglamentā katra uzņēmuma finanšu pārskatu sastādīšanu un iesniegšanu Valsts ieņēmumu dienestam (turpmāk tekstā - VID). Gada pārskata likums kopumā nosaka, ka gada pārskatam kā vienotam kopumam jāsastāv no finanšu pārskata un vadības ziņojuma. (skat.1.1. att.) [6] GADA PĀRSKATS FINANŠU PĀRSKATS VADĪBAS ZIŅOJUMS 1.1. att. Gada pārskata sadalījums Pārskata gadam jāaptver 12 mēneši, un parasti tas sakrīt ar kalendāra gadu. Citāds pārskata gada sākums un beigas var būt tikai Latvijā reģistrētai komercsabiedrībai, kooperatīvajai sabiedrībai, Latvijā reģistrētai Eiropas ekonomisko interešu grupai, Eiropas kooperatīvajai sabiedrībai un Eiropas komercsabiedrībai, individuālajam uzņēmumam, zemnieku un zvejnieku saimniecībai, ja to nosaka attiecīgi minētās sabiedrības statūti, nolikums vai sabiedrības līgums. Individuālajam uzņēmumam, zemnieku un zvejnieku saimniecībai, kurai nav pieņemti statūti vai izstrādāts nolikums, citādu pārskata gada sākumu un beigas nosaka attiecīgs sabiedrības lēmums. Pārskata gadu var mainīt. Pārskata gada maiņa ir jāpamato un jāsniedz attiecīgi paskaidrojumi par to gada pārskata pielikumā. Jaunizveidotas sabiedrības pirmais pārskata gads var aptvert īsāku vai garāku laika posmu, bet ne vairāk par 18 mēnešiem. Ja tiek mainīts jau esošas sabiedrības pārskata gada sākums, pārskata gads nedrīkst būt garāks par 12 mēnešiem. Pārskata gads, kurā sabiedrību reorganizē vai tā izbeidz savu darbību, kā arī pārskata gads, kurā tiek mainīts tā sākums, var būt īsāks par 12 mēnešiem. [6] Gada pārskatā, katram bilances, peļņas vai zaudējumu aprēķina, naudas plūsmas pārskata un pašu kapitāla izmaiņu pārskata postenim parāda attiecīgos iepriekšējā pārskata gada skaitļus. [6]

5 5 Bilances, peļņas vai zaudējuma aprēķina, naudas plūsmas pārskata un pašu kapitāla izmaiņu pārskata posteņi, kuros nav skaitļu (summas), jāuzrāda tikai tad, ja iepriekšējā gada pārskatā ir bijis attiecīgs postenis ar summu. (skat tab.) [6] Gada pārskata likuma izmantotāju salīdzinājums 1.1. tabula Gada pārskata likums Gada pārskata likums attiecas: uz Latvijā reģistrētām komercsabiedrībām, kooperatīvajām sabiedrībām, Latvijā reģistrētām Eiropas ekonomisko interešu grupām, Eiropas kooperatīvajām sabiedrībām un Eiropas komercsabiedrībām, kā arī uz individuālajiem uzņēmumiem, zemnieku un zvejnieku saimniecībām, kuru apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem iepriekšējā pārskata gadā pārsniedz latu (turpmāk arī sabiedrība). Individuālie uzņēmumi, zemnieku un zvejnieku saimniecības var sagatavot gada pārskatu, ievērojot šā likuma noteikumus, arī tad, ja to apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem iepriekšējā pārskata gadā nepārsniedz LVL. [6] Gada pārskata likums neattiecas: 1. uz bankām, krājaizdevu sabiedrībām, apdrošināšanas komercsabiedrībām akciju sabiedrību formā, savstarpējās apdrošināšanas kooperatīvajām biedrībām, privātajiem pensiju fondiem, ieguldījumu brokeru sabiedrībām, ieguldījumu pārvaldes sabiedrībām, kā arī alternatīvo ieguldījumu fondiem, kuri dibināti kā komercsabiedrības. 2. Komercsabiedrība, kura veic pārapdrošināšanu, sagatavo gada pārskatu, ievērojot Finanšu un kapitāla tirgus komisijas noteikumus, kas ir saistoši apdrošināšanas komercsabiedrībām akciju sabiedrības formā. [6] Kā redzams 1.1. tabulā gada pārskats neattiecas uz viesiem, kas veic saimniecisko darbību. No šīs tabulas mēs varam izsecināt, uz ko konkrēti attiecas gada pārskata likums, un kas no tā ir atbrīvoti, jeb uz kādām komercsabiedrībām tas neattiecas.

6 6 Likums Par grāmatvedību nosaka, ka šis likums attiecas uz komersantiem, kooperatīvajām sabiedrībām, ārvalstu komersantu filiālēm un nerezidentu (ārvalstu komersantu) pastāvīgajām pārstāvniecībām, biedrībām un nodibinājumiem, politiskajām organizācijām (partijām) un to apvienībām, reliģiskajām organizācijām, arodbiedrībām, iestādēm, kuras tiek finansētas no valsts budžeta vai pašvaldību budžetiem, uz valsts vai pašvaldību aģentūrām, citām juridiskajām un fiziskajām personām, kas veic saimniecisko darbību (turpmāk tekstā uzņēmums). Grāmatvedībā par komercnoslēpumu nav uzskatāma informācija un dati, kas saskaņā ar spēkā esošajiem normatīvajiem aktiem iekļaujami uzņēmuma pārskatos. Gada pārskata informācija, ir informācija, kas sniedz priekšstatu par uzņēmuma stabilitāti. No gada pārskata, finanšu pārskatiem, t.i., bilances, ir gūstama informācija par uzņēmuma kopējām saistībām ar kreditoriem. Bilance sniedz informāciju par to, cik lieli ir debitoru parādi, vai arī cik liels ir pamatkapitāls, kā arī informāciju par uzņēmuma rīcībā esošiem līdzekļiem, piemēram, cik lielā vērtībā uzņēmumam pieder ilgtermiņa ieguldījumi. Savukārt peļņas vai zaudējuma aprēķinā, atspoguļotas visas uzņēmumā izveidojušās kopējās izmaksas pa posteņiem, piemēram, cik lielas ir uzņēmuma administrācijas izmaksas vai arī cik lielas ir pārdotās produkcijas ražošanas izmaksas, kā arī gūtie ieņēmumi no saimnieciskās darbības veikšanas. Kā bilancei tā arī peļņas vai zaudējuma aprēķinam ir kopēja informācija, ar to autors domā, ka ir informācija, kas atspoguļota identiski vienādā lielumā abos finanšu pārskatos, respektīvi, tā ir pārskata peļņa vai zaudējumi pēc nodokļu atskaitīšanas. Visa pārējā uzņēmuma grāmatvedībā esošā informācija uzskatāma par komercnoslēpumu un ir pieejama vienīgi revīzijām, nodokļu administrācijai, nodokļu aprēķināšanas pareizības pārbaudei, kā arī citām institūcijām likumdošanas aktos paredzētajos gadījumos. [7] Uzņēmumos, kur grāmatvedību kārto, izmantojot grāmatvedības datorprogrammas, kā vienas no zināmākajām autors min piemērus - ( Tildes jumis, Zalktis, Accor, 1C, Apvārsnis, Ozols ) nodrošina visas grāmatvedības informācijas saglabāšanu uzņēmuma arhīvā, informācijas nesējos vai sistemātiski kārto un uzņēmuma arhīvā uzglabā attaisnojuma dokumentu un grāmatvedības reģistru izdrukas. Uzņēmuma attaisnojuma dokumentus, grāmatvedības reģistrus, inventarizācijas sarakstus, gada pārskatus un grāmatvedības organizācijas dokumentus, sistemātiski sakārto un saglabā uzņēmuma arhīvā, saskaņā ar likuma Par grāmatvedību 10. pantu. (skat. 1.2.tab.) [7]

7 7 Arhīvā dokumentu glabāšanas laiks 1.2. tabula Dokuments Paredzētais glabāšanas laiks Gada pārskatiem Līdz uzņēmuma reorganizācijai vai darbības izbeigšanai, ciktāl citos normatīvajos aktos nav noteikts citādi; Inventarizācijas sarakstiem, grāmatvedības reģistriem un grāmatvedības organizācijas dokumentiem 10 gadi; Attaisnojuma dokumentiem par darbiniekiem aprēķināto mēnešalgu (darba samaksu) ar sadalījumu pa gadiem un mēnešiem 75 gadi Pārējiem attaisnojuma dokumentiem 5 gadi Kā redzams 1.2.tabulā, LR likumdošana - likuma Par grāmatvedību 10. pants reglamentē, attaisnojuma dokumentu grupu glabāšanas ilgumu, kas ne tikai jānodrošina katram uzņēmējdarbības veicējam, bet arī jāievēro, jo jebkurā mirklī, VID kā vienu no saviem uzdevumiem var iekļaut tematiskās pārbaudes veikšanu, konkrētā uzņēmumā. Visus uzņēmuma saimnieciskos darījumus apliecina ar attaisnojuma dokumentiem, novērtē naudas izteiksmē, un, ievērojot hronoloģiju, sistemātiskā kārtībā iegrāmato uzņēmuma grāmatvedības reģistros. Attaisnojuma dokumentu sagatavo tā, lai visā tā glabāšanas laikā nezustu tajā ietvertā informācija. [7] Respektīvi, attaisnojuma dokumenti ir jāuzglabā tā, lai to pareizība un ticamība nebūt apšaubāma, pat pēc to obligātā glabāšanas termiņa beigām, ar to autors domā, ka attaisnojuma dokumentiem ir jāveido kopijas elektroniskas vai papīra formātā. Rakstiski (papīra formā) sagatavotos kārtējā mēneša attaisnojuma dokumentus, kuri attiecas uz noteiktu grāmatvedības reģistru, komplektē ieraksta kārtas numuru secībā un iesietus vai cauršūtus mapēs glabā šim nolūkam paredzētās glabāšanas vietās. Elektroniskā formā sagatavotos attaisnojuma dokumentus, kas saistīti ar grāmatvedības datorprogrammu veiktajiem ierakstiem, komplektē, grupējot uzņēmuma vadītāja noteiktajā kārtībā.

8 MK noteikumi un Latvijas grāmatvedības standarti Noteikumi nosaka komersanta, kooperatīvās sabiedrības, ārvalsts komersanta filiāles un nerezidenta (ārvalsts komersanta) pastāvīgās pārstāvniecības, biedrības un nodibinājuma, politiskās organizācijas (partijas) un politisko organizāciju (partiju) apvienības, reliģiskās organizācijas, arodbiedrības, iestādes, kura tiek finansēta no valsts budžeta vai pašvaldību budžeta, valsts vai pašvaldību aģentūras, citas juridiskās un fiziskās personas, kas veic saimniecisko darbību (turpmāk tekstā uzņēmums), grāmatvedības kārtošanas un organizācijas prasības. [8] Kārtojot grāmatvedības reģistrus, ierakstos par vērtības mēru lieto Latvijas Republikas (turpmāk tekstā LR) naudas vienību LVL. Bet ar gada 01. janvāri, par LR oficiālo naudas vienību lietos Euro. Ja attaisnojuma dokumentā vērtības mērs ir ārvalsts valūta, tajā norādītās summas iegrāmatošanai pārrēķina latos pēc Latvijas Bankas (turpmāk tekstā LB) noteiktā attiecīgās ārvalsts valūtas kursa, kas ir spēkā saimnieciskā darījuma dienā (attiecīgi naudas saņemšanas vai maksāšanas dienā, preču vai pakalpojumu pirkšanas vai pārdošanas dienā, kā arī jebkurā citā dienā, kurā faktiski notikušas pārmaiņas uzņēmuma mantas stāvoklī). Katra pārskata gada beigās skaidrās vai bezskaidrās naudas atlikumu summas, prasījumu vai saistību summas un citas ārvalstu valūtās izteiktās summas (turpmāk tekstā ārvalstu valūtās izteiktās summas) pārrēķina latos atbilstoši LB noteiktajam attiecīgās ārvalsts valūtas kursam pret latu pārskata gada pēdējā dienā. Ārvalstu valūtās izteikto summu pārrēķināšanas rezultātā iegūto pozitīvo vai negatīvo starpību (turpmāk tekstā valūtas kursu svārstības) ieraksta grāmatvedības reģistros. [8] Grāmatvedības kontu plāns ir katra uzņēmuma vadītāja apstiprināts, grāmatveža sagatavots - ilglaicīgai lietošanai paredzēts sistematizēts kontu saraksts ar atbilstoši piešķirtiem kontu kodiem, piemēram, 53, 57, 71, 72, 81, 82. Kontu plāns sastāv no analītiskajiem un sintētiskajiem kontiem. Katra pārskata gada beigās kontus un grāmatvedības reģistrus slēdz, iegrāmatojot kontu slēguma ierakstus un pārnesot kontu atlikumus uz jaunajiem - nākamā pārskata gada, grāmatvedības reģistriem. Šajā nodaļā autors ir aplūkojis, analizējis, secinājis, ka LR likumdošana ir plaši aptveroša. Tā sevī ietver informāciju, par gada pārskata sastādīšanu, iesniegšanas termiņiem, grāmatvedības kārtošanu atbilstoši LR likumdošanas normām kā arī u.c. līdzīga rakstura nosacījumiem. Bet viena no aktuālākajām atziņām, ko autors ir guvis, ka finanšu analīzei kā fundamentāls pamats ir divi finanšu pārskati no gada pārskata sastāvdaļām tā ir bilance un peļņas vai zaudējumu aprēķins.

9 9 2. GADA PĀRSKATA SASTĀVDAĻAS UN FINANŠU ANALĪZES TEORIJAS APRAKSTS 2.1. Gada pārskata sastāvdaļas Finanšu pārskats Bilance ir neatņemama sastāvdaļa gada pārskata sastādīšanas brīdī un tā sniedz skaidru priekšstatu par finansiālo stāvokli, noteiktā laika periodā. Pareizi sabalansēta bilance, sniedz informāciju par uzņēmuma maksātspējas stāvokli, likviditātes seku iestāšanos un nākotnes attīstības perspektīvām. Bilanci veido: bilances aktīvs un bilances pasīvs jeb līdzekļi un līdzekļu avoti. (skat att.) (Skatīt Pielikumu nr. 1.) LĪDZEKĻI = PAŠU KAPITĀLS + AIZŅEMTAIS KAPITĀLS 2.1. att. Bilances posteņu shēma Bilancē datus atspoguļo uz pārskata gada sākumu un pārskata beigām. Bilances vērtība ir summa, kādā aktīvs vai saistības norādītas bilancē. Bilances eksemplārā, kas paliek uzņēmumā grāmatvedības vajadzībām, summas var atspoguļot latos un santīmos, bet, sniedzot bilanci VID iestādei, vai kredītiestādēm, summas bilancē noapaļo atbilstoši noapaļošanas principam (111,23 = 111 Ls; 555,67 = 556 Ls) līdz pilniem Latvijas latiem. Ierakstus bilancē veic no galvenās grāmatas jeb virsgrāmatas. Bilancei jābūt parakstītai, to paraksta uzņēmumu vadītājs vai uzņēmuma īpašnieks. Bilances aktīva kopsummai ir jābūt vienādai ar bilances pasīva kopsummu, jo uzņēmumam līdzekļu nevar būt vairāk vai mazāk nekā to finansēšanas avotu. Ja bilances aktīvu kopsumma nav vienāda ar bilances pasīva kopsummu, tad var secināt, ka bilance ir sastādīta nepareizi. Šī vienādība nesatur informāciju par uzņēmuma finansiālo stāvokli, bet tā, sastādot grāmatvedības bilanci, vienmēr ir jāievēro. (skat att.)

10 10 AKTĪVS PASĪVS Ilgtermiņa ieguldījumi Pašu kapitāls Uzkrājumi Apgrozāmie līdzekļi Kreditori 2.2. Bilances posteņu shēma Līdzekļi ir bilances aktīvs, kurā sagrupēti visi resursi un kas satur izvērstu informāciju par ilgtermiņa ieguldījumiem un apgrozāmajiem līdzekļiem vai ziņas par to, kas pieder uzņēmumam un ar ko rīkojas uzņēmums. [2,41.lpp.] Piemēram, pamatlīdzekļi ēkas, iekārtas, autotransports un pārējais īpašums; krājumi, izejvielas un materiāli ražošanai un tirdzniecībai, preces; ieguldījumi citu kompāniju daļās, debitori, vērtspapīri, norēķinu līdzekļi, nauda un citi līdzekļi. Saistības un pašu kapitāls veido bilances pasīvu. Tajā uzrāda finanšu avotus, kurus uzņēmums izmantojis resursu (aktīvu) finansēšanai. Par avotiem var būt pamatkapitāls (statūtos noteiktais kapitāls), peļņa, kā arī aizņemtie un piesaistītie līdzekļi (turpmāk tekstā saistības), kurus uzņēmums aizņēmies no fiziskām vai juridiskām personām un kredītiestādēm, saistības par norēķiniem ar piegādātājiem par precēm un pakalpojumiem, saistības par norēķiniem ar uzņēmuma darbiniekiem par aprēķināto darba samaksu (turpmāk tekstā darba alga) un norēķini ar budžetu par nodokļiem un sociālajiem maksājumiem. Tādejādi bilances aktīvs parāda, kas uzņēmumam pieder, bet pasīvs no kādiem avotiem ņemti līdzekļi aktīva izveidošanai. [2,41.lpp.] Bilance jāaizpilda, ievērojot likuma 10. pantā noteikto bilances shēmu kontu veidā. (Skat. Pielikumu nr. 2) Bilances posteņus uzrāda katru atsevišķi shēmā norādītajā secībā, katram postenim norāda attiecīgus iepriekšējā gada pārskata bilances datus: katra pārskata sākuma bilances datiem ir jābūt vienādiem ar iepriekšējā gada slēguma bilanci. Posteņus, kuros nav skaitļu, uzrāda tikai tad, ja iepriekšējā gada pārskata bilancē ir bijis attiecīgs postenis ar summu. [6] Aktīva posteņus sakārto likviditātes secībā. Likviditāte raksturo uzņēmuma spēju apmaksāt savas saistības. Augstāka likviditāte ir tiem līdzekļiem, ar kuriem visātrāk var nomaksāt uzņēmuma parādus. (Nauda ir līdzeklis ar visaugstāko likviditāti, bet ilgtermiņa ieguldījumiem ir zemākā likviditāte). Pasīva posteņus bilancē grupē pēc kapitāla piederības, vispirms norāda pašu kapitālu, tad aizņemto kapitālu.

11 11 Peļņas vai zaudējumu aprēķins atspoguļo uzņēmuma ieņēmumus un izdevumus, kā arī iegūto peļņu vai radušos zaudējumus, tas galvenokārt, kalpo kā uzņēmuma vadības darbības rādītājs. (Skat. Pielikumu nr. 3.). Iegūto gala rezultātu pēc peļņas vai zaudējuma aprēķina veikšanas, respektīvi, peļņas vai zaudējuma aprēķina 200. rindas skaitli, ieraksta bilancē, pasīva pusē, pašu kapitāla sadāļā, bilances postenī pārskata gada peļņa vai zaudējumi Sastādot peļņas vai zaudējumu aprēķinu, jāievēro finanšu pārskatu sagatavošanas principi, kuri ir minēti likumā Par gada pārskatu 25. pantā. [6] Gada pārskata posteņi jānovērtē atbilstoši šādiem grāmatvedības principiem: 1. jāpieņem, ka sabiedrība darbosies arī turpmāk; 2. jāizmanto tās pašas novērtēšanas metodes, kas izmantotas iepriekšējā pārskata gadā; 3. novērtēšana jāveic ar pienācīgu piesardzību, ievērojot šādus nosacījumus: pārskatā jāiekļauj tikai līdz bilances datumam iegūtā peļņa; jāaprēķina un jāņem vērā visas vērtības samazināšanās un nolietojuma summas neatkarīgi no tā, vai pārskata gads tiek noslēgts ar peļņu vai zaudējumiem; 4. peļņas vai zaudējumu aprēķinā jāietver ar pārskata gadu saistītie ieņēmumi un izmaksas neatkarīgi no maksājuma datuma un rēķina saņemšanas vai izrakstīšanas datuma. Izmaksas jāsaskaņo ar ieņēmumiem attiecīgajos pārskata periodos; 5. aktīva un pasīva posteņu sastāvdaļas jānovērtē atsevišķi; 6. katra pārskata gada sākuma bilancei jāsaskan ar iepriekšējā gada slēguma bilanci; 7. jānorāda visi posteņi, kuri būtiski ietekmē gada pārskata lietotāju novērtējumu vai lēmumu pieņemšanu. Var nenorādīt maznozīmīgus posteņus, kuri būtiski nemaina gada pārskatu, bet padara to pārāk detalizētu. Šajā gadījumā bilancē, peļņas vai zaudējumu aprēķinā naudas plūsmas pārskatā un pašu kapitāla izmaiņu pārskatā norādāmi apvienoti posteņi, bet to detalizējums sniedzams pielikumā; 8. sabiedrības saimnieciskie darījumi jāiegrāmato un jāatspoguļo gada pārskatā, ņemot vērā to ekonomisko saturu un būtību, nevis tikai juridisko formu. [6] Uzkrāšanas princips, kas nosaka, ka ieņēmumi un izdevumi jānorāda, ņemot vērā rašanās laiku, nevis naudas saņemšanas vai izdošanas laiku. Neatkarīgi no maksājuma datuma vai rēķina saņemšanas datuma jānorāda ar pārskata gadu saistītie izdevumi un ieņēmumi. Izmaksas jāsaskaņo ar ieņēmumiem attiecīgajos pārskata periodos;

12 12 Piesardzības princips, kas nosaka, ka peļņas vai zaudējumu aprēķinā jāuzrāda tikai līdz bilances datumam iegūtā peļņa, bet riska summās un zaudējumi, kas radušies pārskata gatavai iepriekšējos gados,- arī tad, ja tie kļuvuši zināmi laika posmā starp bilances datumu un gada pārskata sastādīšanas datumu. Gada pārskata likuma pantā ir doti četri peļņas vai zaudējumu aprēķina varianti: 1. Peļņas vai zaudējumu aprēķina shēma vertikālā formā (klasificēta pēc perioda izmaksu metodes); 2. Peļņas vai zaudējumu aprēķina shēma vertikālā formā (klasificēta pēc apgrozījuma izmaksu metodes); 3. Peļņas vai zaudējumu aprēķina shēma kontu formā (klasificēta pēc perioda izmaksu metodes); 4. Peļņas vai zaudējumu aprēķina shēma kontu formā (klasificēta pēc apgrozījuma izmaksu metodes). [6] Sastādot peļņas vai zaudējuma aprēķinu, jāņem vērā un jāizmanto vispārpieņemtā prakse, saskaņā ar Starptautiskajiem finanšu pārskatu standartiem ( turpmāk tekstā SFPS), ciktāl tie nav pretrunā ar Latvijas Republikas (turpmāk tekstā LR) grāmatvedības reglamentējošo likumdošanu. Bet jāatceras, ka primārie ir LR likumi un Latvijas grāmatvedības standarti (turpmāk tekstā LGS). [7] Naudas plūsmas pārskats ir finanšu pārskata kopuma neatņemama sastāvdaļa, kas atspoguļo naudas un tās ekvivalentu plūsmu pārskata periodā, klasificējot to kā naudas plūsmu no pamatdarbības, ieguldījumu darbības un finanšu darbības. Informācija par uzņēmuma naudas plūsmām ir noderīga finanšu pārskata lietotājiem, lai novērtētu uzņēmuma spēju radīt naudu un tās ekvivalentus, kā arī spēju un prasmi šo naudu pareizi un saimnieciski izmantot. Šis pārskats sniedz arī informāciju par uzņēmumā veikto kapitālieguldījuma apjomu, saņemtajiem finansējumiem un peļņas izlietojumu. Naudas plūsmas pārskatu veido to daļas: par naudas plūsmām no komercdarbības, no investīcijām un no finansēšanas. Sagatavojot naudas plūsmas pārskatu, visu darbību veic šādos secīgos posmos: 1. Komercdarbības naudas plūsmas noteikšana; 2. Investīcijdarbības naudas plūsmas noteikšana; 3. Finanšu darbības naudas plūsmas noteikšana; [ lpp.]

13 13 Naudas plūsmas pārskata sastādīšana drīkst lietot vienu no divām metodēm: Tiešo metodi, kad pēc grāmatvedības reģistru datiem vai pēc katra peļņas un zaudējumu pārskata posteņu koriģēšanas, nosaka naudas ieņēmumu un izdevumu svarīgāko posteņu apjomu; Netiešo metodi, kurai atbilstoši koriģē gada pārskata tīro peļņu vai peļņu pirms ārkārtas posteņiem un nodokļiem, par krājumiem un debitoru un kreditoru parāda atlikuma izmaiņām, pamatlīdzekļu nolietojumu, nemateriālo ilgtermiņa ieguldīju vērtības norakstījumiem, izveidotiem uzkrājumiem, aprēķinātām, bet vēl nesaņemtām ārvalstu valūtu kursu starpībām un citām samaksām, kuru pamatojums ir noteikti aprēķini un kuras nav saistītas ar pārskata gada naudas ieņēmumiem vai zaudējumiem vai arī attiecas uz investīciju vai finanšu darbību. Ar abām metodēm iegūst vienus un tos pašus rezultātus. Ieteicamāka tomēr ir tiešā metode, jo pārskata sastādīšanas gaitā iegūto informāciju uzņēmuma vadība var izmantot arī kontrolei un plānošanai. [1,115.lpp.] Pašu kapitāla izmaiņu pārskats ir finanšu pārskata kopuma sastāvdaļa, kurā sniedz datus par uzņēmuma pašu kapitāla un tā sastāvdaļu apjoma izmaiņām noteiktu saimniecisko darījumu ietekmē pārskata periodā, kā arī par šā perioda neto ienākumu vai zaudējumu kopsummu, tajā ievērojot arī tieši pašu kapitāla ieskaitītās vai no tā norakstītās summas. [1, 113.lpp.] Vadības ziņojums Vadības ziņojuma saturs: informācija par sabiedrības attīstību; informācija par darbības finansiālajiem rezultātiem un finansiālo stāvokli, informācija par būtiskiem riskiem un neskaidriem apstākļiem, ar kuriem sabiedrība saskaras; sabiedrības attīstības, darbības finansiālo rezultātu un finansiālā stāvokļa analīze atbilstoši sabiedrības darbības apjomam un sarežģītībai, kurā iekļauj: finansiālo rezultātu rādītājus; sabiedrību un attiecīgo nozari būtiskus raksturojošos nefinanšu rādītājus informāciju par vides aizsardzības prasību ietekmi un informāciju par darbiniekiem (piemēram, piemērotā nodarbinātības politika, garantijas un atbalsts darbiniekiem) vai citu informāciju.

14 14 Nefinanšu rādītājus atļauts nesniegt sabiedrībām, kuras nepārsniedz divus no šādiem rādītājiem: bilances kopsumma LVL, neto apgrozījums LVL, pārskata gada vidējais darbinieku skaits [ 9 ] 2.2. Galvenie finanšu rādītāji Finanšu pārskatu analīzē izmanto arī dažādus rādītājus, kurus aprēķina izmantojot gada pārskatā esošo informāciju. Izšķir sekojošu rādītāju grupas, ar kuru palīdzību nosaka, cik efektīvi uzņēmums darbojas. Likviditātes rādītāji raksturo uzņēmuma spēju dzēst savas īstermiņa saistības. Savukārt, iegūtais rezultāts rāda, cik uzņēmumam ir likvīdu aktīvu, lai dzēstu savas tekošās saistības, vai cik uzņēmumam pienākas likvīdu aktīvu uz Ls 1 īstermiņu saistību. Šo rādītāju aprēķina kā attiecību starp likvīdiem līdzekļiem un īstermiņa saistībām. Par likvīdiem sauc tos aktīvus, kuri jau atrodas naudas formā, kā arī tos, kurus ātri var pārvērst naudas formā. Aktīvus ir iespējams klasificēt pēc likviditātes pakāpes: augsti likvīdi aktīvi; vidēji likvīdi aktīvi; zemi likvīdi aktīvi. Jo uzņēmumam ir vairāk likvīdo aktīvu, jo tā ekonomiskās iespējas ir lielākas. Atkarībā no aktīvu likviditātes pakāpes izšķir trīs likviditātes rādītājus (koeficientus). Likviditātes rādītāju aprēķināšanai tiek izmantoti bilances un peļņas un zaudējumu aprēķina dati. (skat. 2.1.tab., 2.2. tab., 2.3. tab.) Aktivitātes rādītāji rāda, cik reizes pārskata perioda laikā apritējis kapitāls, debitoru parādi, kreditoru parādi krājumi, aktīvi, ilgtermiņa ieguldījumi. Aprēķina kā attiecību starp neto apgrozījumu un kapitālu, aktīvu utt. Maksātspējas rādītāji raksturo kapitāla struktūru un rāda uzņēmuma spēju norēķināties ar ilgtermiņa un īstermiņa kreditoriem. Tie raksturo uzņēmuma finansiālo neatkarību. Rentabilitātes (ienesīguma) rādītāji atspoguļo uzņēmuma panākumus peļņas gūšanā. Aprēķina kā attiecību starp peļņas lielumu un kādu citu rādītāju, kurš saistīts ar attiecīgās peļņas lielumu. Par peļņas ietekmējošiem rādītājiem parasti pieņem kapitālu, neto apgrozījumu.[5, 133.lpp.]

15 Likviditātes rādītāji Likviditātes kopējais koeficients Formula Apgrozāmie līdzekļi Īstermiņa saistībām 2.1. tabula Koeficienta teorētiskā pietiekamība ir 1-2. Ja likviditātes 1 lielums ir mazs, tad uzņēmumā var izveidoties grūtības īstermiņa saistību dzēšanā. Ja šis lielums ir nozīmīgs, tad uzņēmums pārāk daudz kapitāla ir iesaldējis apgrozāmos līdzekļos vai arī nepietiekami, izmantojis īstermiņa kredītus. Likviditāti 1 var paaugstināt divējādi: pazeminot apgrozāmo līdzekļu atsevišķo posteņu lielumu; pazeminot īstermiņa saistību lielumu. Likviditātes raksturošanai izmanto arī rādītājus L2 un L3: Likviditātes starpseguma koeficients Formula Naudas līdzekļi + īstermiņa vērtspapīri + Debitori Īstermiņa saistības 2.2 tabula Absolūtās likviditātes koeficients Formula Naudas līdzekļi + īstermiņa vērtspapīri Īstermiņa saistības 2.3.tabula Likviditātes rādītāju nepilnības: 1. Aprēķinot likviditātes koeficientus, tiek pieņemts, ka visi apgrozāmie līdzekļi ir likvīdi. Šāds paņēmiens var būt nereāls. Tikai likvidācijas gadījumā apgrozāmie līdzekļi var kļūt par augstiem likvīdiem aktīviem. 2. Koeficients var paaugstināties nevēlamu procesu rezultātā. Piemēram, ja uzņēmums sašaurina ražošanu, tad var pieaugt krājumi. Šo apstākļu dēļ palielinās apgrozāmo līdzekļu atlikums un līdz ar to paaugstinās likviditātes koeficients.

16 16 3. Koeficients atspoguļo uzņēmuma stāvokli uz noteiktu datumu. Aprēķinā netiek ņemta vērā līdzekļu apgrozība..[5, 133.lpp.] Maksātspējas rādītāji saistības. Maksātspējas rādītāji atspoguļo uzņēmuma spēju segt īstermiņa un ilgtermiņa Saistību īpatsvars bilancē 2.4. tabula Formula Saistības Bilances kopsumma X 100 Šo rādītāju var noteikt koeficienta veidā: 2.5. tabula Finanšu atkarības koeficients Formula Saistības Bilances kopsumma Saistību suma nevar pārsniegt kopējo aktīvu lielumu. Augsts šī rādītāja līmenis rāda, ka uzņēmumam ir grūti atmaksāt aizdotās summas, jo par tām ir jāmaksā liela procentu summa. Zems šī rādītāja līmenis nodrošina kreditoriem iespēju netraucēti saņemt aizdotās summas. Sakarā ar to kreditori vēlas, lai šis rādītājs būtu zemāks. Tomēr zems kapitāla līmenis parasti raksturo zemu attīstības tempu. Finanšu neatkarības koeficients 2.6. tabula Formula Pašu kapitāls Bilances kopsumma (kopkapitāls)

17 17 Rādītāju var aprēķināt arī citādā veidā: Finanšu neatkarības koeficients Formula 1 - Finanšu atkarības koeficients 2.7. tabula Jo mazāks ir finanšu atkarības rādītāja līmenis, jo kreditoru risks palielinās. Koeficienta teorētiskā pietiekamība ir robežās 0,5 0,6. Finanšu līdzsvara koeficients Formula Saistības Pašu kapitāls 2.8. tabula Rādītājs raksturo saistību summu, kura pienākas uz pašu kapitāla Ls 1,00. Rādītājs ir atkarīgs no saimnieciskās darbības un apgrozāmo līdzekļu aprites ātrumu. Augsts šī rādītāja līmenis apliecina, ka uzņēmums daudz izmanto aizņemtajos līdzekļus. Zems līmenis rāda, ka uzņēmumam ārēja kapitāla piesaistīšana saistīta ar mazāku risku. Kreditori dod zemākam šī koeficienta līmenim. Rādītājs raksturo finansiālo risku, ar kuru uzņēmums saskaras finansēšanas procesā un rāda ārējās finansēšanas lielumu. Jo zemāks ir rādītāja līmenis, jo augstāka ir uzņēmuma drošības pakāpe..[5, 134.lpp.] Aktivitātes rādītāji Aktivitātes rādītāji raksturo, cik efektīvi uzņēmums izmanto savus līdzekļus, lai saražotu produkciju (pakalpojumus) pārdošanai. Tie rāda uzņēmuma līdzekļu aprites ātrumu un sniedz informāciju par līdzekļos ieguldīto kapitāla pietiekamību. Aktīvu aprites koeficients Formula Neto apgrozījums Aktīvi 2.9. tabula

18 18 Rādītājs raksturo aktīvu izmantošanas intensitāti un rāda ieņēmumu lielumu, ko nodrošina saimnieciskajos līdzekļos (aktīvos) ieguldītais Ls 1,00. Krājumu aprites koeficients Formula Pārdotās produkcijas ražošanas izmaksas Krājumu vidējais atlikums tabula Krājumu vienas aprites ilgums Formula Gada dienu skaits Krājumu aprites koeficients tabula Koeficients rāda, cik reizes krājumos ieguldītie līdzekļi gada laikā apritējuši. Skaitītājā var izmantot arī neto apgrozījumu, kuru mērī pārdošanas cenās, bet pārdotās produkcijas ražošanas izmaksas, kuras tiek novērtētas to faktisko izmaksu apmērā tāpat kā krājumi bilancē, dod precīzāku informāciju un ir labāk piemēroti aprēķinos. Zems aprites krājumu koeficients nozīmē to, ka krājumos ir ieguldīts daudz līdzekļu. Krājumu vidējais atlikums Krājumi perioda sākumā Formula + Krājumi perioda beigās tabula 2 Pārmērīgi krājumi nozīmē nepamatotu līdzekļu iesaldēšanu, kura savukārt liecina par neefektīvu līdzekļu ieguldīšanu. Augsts koeficients var radīt uzņēmumā sarežģītu situāciju. Krājumu aprites koeficients interesē potenciālos investorus, jo tas rāda, ka dotā uzņēmuma ik pēc (iepriekšējā koeficienta rezultātā iegūtajām dienām) pārvēršas par debitoru parādiem vai naudas līdzekļos.

19 19 Debitoru parādu aprite Formula Neto apgrozījums x 1, tabula Debitoru parādu vidējais atlikums Debitoru parādu vidējais atlikums tiek aprēķināts analoģiski krājumu vidējam atlikumam. Sakarā ar to, ka pamatdarbības ieņēmumi (neto apgrozījums) peļņas un zaudējumu aprēķinā atspoguļojas bez pievienotās vērtības nodokļa (turpmāk tekstā PVN), bet debitoru parādi bilances pārskatā ar nodokli, aprēķinot augšminēto rādītāju, nepieciešams vai nu palielināt skaitītāju, vai samazināt saucēju par PVN. Debitoru aprites koeficients rāda, cik reizes kopējais parāds aprit gada laikā. Tas raksturo uzņēmuma spēju laikus iekasēt parādus par kredītā pārdotajām precēm (pakalpojumiem) un rāda, cik dienas vidēji paiet no produkcijas (pakalpojuma) pārdošanas datuma līdz samaksas saņemšanas dienai tabula Debitoru parādu vienas aprites ilgums Formula Gada dienu skaits Debitoru parādu aprites koeficients Jo ātrāk notiek kredīta iekasēšana, jo labāk uzņēmumam. Atbrīvotos līdzekļus var ieguldīt peļņu nesošos darījumos. Bet ilgāks iekasēšanas periods var palielināt klientu skaitu un tas sekmē apgrozījuma pieaugumu. Krājumu un debitoru aprites koeficienti rāda ātrumu, ar kādu tie pārvēršas skaidrās naudas formā, kas savukārt ietekmē uzņēmuma finansiālo stabilitāti..[5, 135.lpp.]

20 Rentabilitātes (ienesīguma) rādītāji Rentabilitātes (ienesīguma) rādītāji raksturo uzņēmuma ienesīgumu. Rentabilitāte ir attiecība starp peļņas lielumu un kādu citu rādītāju, kurš nodrošina šo peļņas lielumu. Pašu kapitāla rentabilitāte Formula Pārskata perioda peļņa pēc nodokļiem Pašu kapitāla gada vidējā summa X tabula Pašu kapitāla rentabilitāte vai finansiālā rentabilitāte rāda, kādu peļņu ieguvuši uzņēmuma īpašnieki no katra ieguldītā lata. Rādītājs raksturo pašu kapitāla izmantošanas efektivitāti. Aizņemtā kapitāla rentabilitāte Formula Samaksātie procenti Aizņemtā kapitāla gada vidējā summa X tabula Par aizņemtā kapitāla izmantošanu uzņēmums maksā procentus; jo vairāk izmanto aizņemto kapitālu, jo lielāka maksājamo procentu summa tabula Peļņa pēc nodokļiem Kapitāla rentabilitāte Formula + Samaksātie procenti Kapitāla gada vidējā summa Kapitāla rentabilitāte var būt zemāka nekā pašu kapitālu rentabilitāte, jo par aizņemto kapitālu uzņēmumā ir jāmaksā procenti, kas savukārt pazemina kapitāla izmantošanas efektivitāti. Sakarā ar to ir ļoti svarīgi noteikt optimālo attiecību starp pašu kapitālu un aizņemto kapitālu.

21 21 Lai noteiktu optimālo attiecību, jāņem vērā divi viedokļi: Rentabilitātes viedoklis vai kapitāla ienesīgums; Riska viedoklis vai iespēja bankrotēt augstu aizņemtā kapitāla procentu rezultātā. Ekonomiskā rentabilitāte vai aktīvu rentabilitāte raksturo peļņas lielumu uz vienu uzņēmuma aktīvu vienību. Aktīvu rentabilitāte tabula Formula Peļņa pēc procentu un nodokļa atskaitīšanas Aktīvu vidējā gada vērtība X 100 Rādītājs rāda, cik efektīvi uzņēmums izmanto aktīvus, lai gūtu ienākumus. Komerciālā rentabilitāte vai apgrozījuma rentabilitāte parāda, kādu peļņu uzņēmums ieguvis no Ls 1,00 realizācijas ieņēmumiem. Neto apgrozījuma rentabilitāte jeb komerciālā rentabilitāte 2.19 tabula Formula Pārskata perioda peļņa Neto apgrozījums X 100 Rādītājs raksturo produkcijas vai pakalpojumu pārdošanas rezultātā iegūto peļņu. Ja šo rādītāju aprēķina, skaitītājā izmantojot peļņu pirms procentu un nodokļu atskaitīšanas, tad pēdējais kļūst par operatīvās darbības rentabilitātes rādītāju. Operatīvās darbības rentabilitāte tabula Formula Peļņa pirms procentu un nodokļu atskaitījumiem Neto apgrozījums X 100 Aprēķinā izmanto rādītāju Peļņa pirms procentu un nodokļu atskaitīšanas, jo tas neietver ieņēmumus un izmaksas, kas nav saistītas ar produkcijas un pakalpojumu ražošanu vai pārdošanu. Tādēļ šis rādītājs atbilst uzņēmuma operatīvajai darbībai..[5, 137.lpp.]

22 22 Operatīvās darbības rentabilitāte raksturo produkcijas ražošanas un pārdošanas efektivitāti kopējo ienākumu veidošanā. Bruto peļņas rentabilitāte Formula Bruto peļņa Neto apgrozījums X tabula Rādītājs sniedz informāciju, kādā mērā apgrozījuma pārmaiņas ietekmē bruto peļņas lielumu. Kapitāla un aktīvu rentabilitātes rādītājus arī var aprēķināt, izmantojot aktivitātes rādītājus: Kapitāla rentabilitāte Formula Kapitāla aprites koeficients x Apgrozījuma rentabilitāte tabula vai tabula Peļņa Neto apgrozījums Peļņa = x Kapitāls Kapitāls Neto apgrozījums (%) Analoģiski aprēķina aktīvu rentabilitāti: vai Aktīvu rentabilitāte Formula Aktīvu aprites koeficients x Apgrozījuma rentabilitāte tabula

23 tabula Peļņa Neto apgrozījums Peļņa = x Aktīvs Aktīvs Neto apgrozījums (%) rādītājiem. Izmantojot šīs formulas, jāpievērš uzmanību aprēķinos izmantotajiem peļņas Tā var būt plānotā vai pārskata gada peļņa, peļņa pirms procentiem un nodokļiem utt.

24 24 3. SIA HOUSE UZŅĒMUMA DARBĪBAS ANALĪZE 3.1. SIA House darbības apraksts SIA House reģistrēta Latvijas Republikas Uzņēmumu reģistrā un tā ir ieguvusi juridiskas personas statusu. sabiedrība ar ierobežotu atbildību. Sabiedrība atbild par savām tiesībām ar visu savu mantu. Juridiskā adrese Rīga, Maskavas iela 222C 15, LV un biroja adrese Rīga, Šķūņu ielā 19, LV SIA House reģistrēta LR Uzņēmumu reģistrā 2010.gada 5. oktobrī. Galvenais darbības veids ir grāmatvedības pakalpojumu sniegšana un starpniecības pakalpojumi (NACE Uzskaites, grāmatvedības, audita un revīzijas pakalpojumi; konsultēšana nodokļu jautājumos). Uzņēmējdarbību regulē Latvijas Republikas likums Par uzņēmējdarbību. Sabiedrības pārvaldes institūcijas ir Dalībnieku sapulce, Valde, izpilddirektors. Uzņēmuma misija ir sniegt augstai kvalitātei atbilstošus grāmatvedības pakalpojumus, nekustamā īpašumu apsaimniekošana, uzņēmumu administrēšana, juridisko, grāmatvedības un nodokļu konsultācijas, starpniecības pakalpojumus un jaunu uzņēmumu dibināšanas pakalpojumus un citus pakalpojumus. Uzņēmumā strādā 6 darbinieki: 1 valdes loceklis, galvenais grāmatvedis, galvenā grāmatveža palīgs, biroja administrators un 2 tehniskie departamenta darbinieki. Lai sasniegtu mērķus, uzņēmums tērē līdzekļus, jaunas mājas lapas izveidei, darbaspēka motivācijas celšanai. Nodrošina darbiniekiem iespēju celt savu kvalifikācijas līmeni, apmaksājot pilnībā, ar tiešo profesiju saistītos aktuālākos seminārus. Uzņēmuma rīcībā esošie līdzekļi tiek novirzīti jaunu potenciālo klientu piesaistei, kam rastos nepieciešamība pēc grāmatvedības pakalpojumiem, kā arī plaša servisa starpniecības pakalpojumiem - ne tikai rezidentiem, bet arī ārvalstu nerezidentiem ārpus Latvijas robežām t.i. ES dalībvalstīs. Uzņēmumā parakstītais un apmaksātais pamatkapitāls ir 2000,00 LVL SIA House svarīgāko finanšu rādītāju analīze Klasiskajā finanšu pārskatu analīzē tiek izmantotas tādas rādītāju grupas kā rentabilitāte (ienesīgums), likviditāte un maksātspēja. Kuras jāizceļ kā uzmanības vērtas sava uzņēmuma finanšu kārtošanas ikdienā gan attiecībā uz sava uzņēmuma darbības izvērtēšanu, gan pārliecinoties par savu sadarbības partneru stabilitāti. Jāpiebilst gan, ka šo ieteikumu pamatā ir teorija un katrs rādītājs jāvērtē kontekstā; tomēr rādītāja neatbilstība

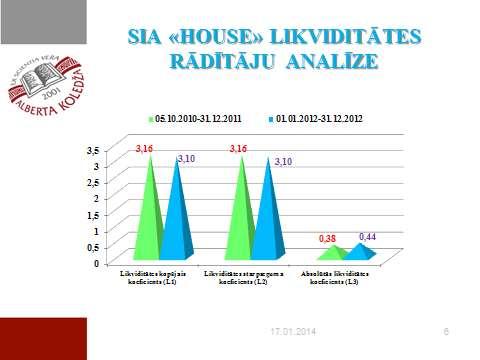

25 25 vispārpieņemtiem standartiem būtu jāuztver kā signāls, lai konkrēto uzņēmumu padziļināti pētītu un mēģinātu saprast iemeslus. Neatkarīgi no saimnieciskās darbības izvirzītā mērķa ikvienai organizatoriski saimnieciskai vienībai ir svarīga tās finansiālā stabilitāte un attīstības tendences valsts, reģiona vai nozares kontekstā. Lai aprēķinātu uzņēmuma likviditātes kopējo koeficientu (turpmāk tekstā L1), šī formula paredz, ka bilances apgrozāmos līdzekļus, jādala ar uzņēmuma īstermiņa saistībām (turpmāk tekstā īstermiņa kreditoriem). Iegūtais rezultāts raksturo uzņēmuma spēju dzēst savus īstermiņa kreditorus gadā SIA House apgrozāmie līdzekļi sastāv no: debitoriem; citiem debitoriem; nākamo periodu izmaksām; nākamo periodu ieņēmumiem; kā arī uzņēmuma naudas līdzekļiem. Lai aprēķinātu likviditātes starpseguma koeficientu (turpmāk tekstā L2), tad vadoties pēc formulas elementiem naudas līdzekļi, īstermiņa vērtspapīri, kā arī debitori jādala uz īstermiņa saistībām. Bet ja kopumā, vērtējam iegūtos koeficientus, tad autors secina, ka uzņēmumam nerastos grūtības īstermiņa saistību dzēšanā, ja tam nāktos saimniecisko darbību uz noteiktu laiku apturēt pat neskatoties arī uz to, ka nākamajā gadā šis rādītājs samazinās par 0.06 procentu punktiem. Autors secina, ka SIA House likviditātes rādītāji ir labi, ka jau gadā uzņēmuma apgrozāmie līdzekļi ir pieauguši par 1,38 reizēm, salīdzinājumā ar gadu, jo ir palielinājušies īstermiņa aizdevumi akcionāriem vai dalībniekiem, vadībai, palielinājušās ir arī nākamo periodu izmaksas, kā arī izveidoti uzkrātie ieņēmumi. Autors secina, ka uzņēmumam neizvērtējot šo būtiskumu, starp debitoru parādu īpatsvaru pret apgrozāmajiem līdzekļiem un norēķinu ar budžeta iestādēm īpatsvaru no kopējiem kreditoriem, var rasties situācija, kad VID jāmaksā nodokļi, bet uzņēmums ar saviem naudas līdzekļiem nespēj nodrošināt, laicīgu un pilnīgu nodokļu samaksu, kā rezultātā, uzņēmums neizvērtēdams aizdodamās summas lietderību, pats sev var sagādāt finansiālu risku. Uz šīs secinājumu bāzes autors izvirza priekšlikumu, ka SIA House savi brīvie naudas līdzekļi ir jālaiž apgrozībā, tādejādi liekot uzņēmumam pelnīt, kā, piemēram, tiem jāveido uzkrājumi bankās, kā rezultātā uzņēmums pelnītu no ieguldījumu procentiem, vai arī par brīvajiem līdzekļiem uzņēmumam jāiegādājas pamatlīdzekļi, kas veicinātu papildus ieņēmumus no to iznomāšanas. Neskatoties

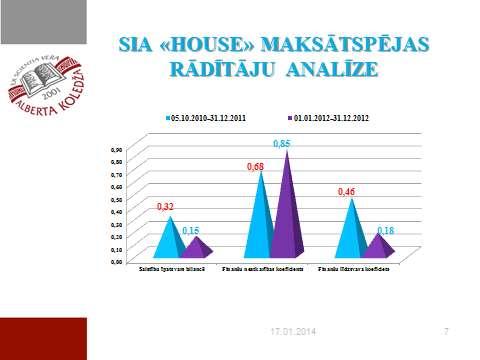

26 26 uz to, ka pamatlīdzekļu iekļaušana saimnieciskajā darbībā, uzņēmumam radītu papildus izmaksas nolietojuma iekļaušanu ražošanas izmaksās, kopumā uz šī pamatlīdzekļu radītajām izmaksām, uzņēmumam būtu iespēja samazināt, uzņēmuma ienākuma nodokli, kas jāmaksā no pārskata gada peļņas. Bet ir viena būtiska nianse, uzņēmuma nodarbošanās veids, neparedz krājumu veidošanu, līdz ar to, pēc veiktajiem aprēķiniem (skat.3.1. attēlā), autors secina, ka šo koeficientu aprēķināšanas lietderība ir nebūtiska, jo gan L1 un L2 formulu skaitītāji paredz apgrozāmo līdzekļu summu dalīt ar īstermiņa saistībām, gan otrās formulas skaitītājs paredz apgrozāmo līdzekļu atsevišķu posteņu kopsummu sasummēšanu un dalīšanu ar īstermiņa saistībām, tikai SIA House gadījumā apgrozāmo līdzekļu kopsumma ir vienāda ar apgrozāmo līdzekļu atsevišķo posteņu kopsummu. Autors pēc izdarītajiem secinājumiem, iesaka, turpmāk aprēķinot likviditātes koeficientus, izmantot L2 un L3 formulu. (skat att.) 3.1.att. SIA House likviditātes rādītāju analīze Maksātspējas (saistību) rādītāji. Lai aprēķinātu uzņēmuma saistību īpatsvaru bilancē, formula paredz uzņēmuma saistības - gan īstermiņa, gan ilgtermiņa dalīt ar bilances kopsummu. Augsts šī rādītāja līmenis liecina, ka uzņēmumam ir grūti atmaksāt aizdotās summas, jo par tām ir jāmaksā procentu summa. Savukārt zems šī rādītāja līmenis, nodrošina kreditoriem iespēju netraucēti saņemt aizdotās summas. Lai gan uzņēmumam nav ilgtermiņa saistību, tas neliedz aprēķināt šo rādītāju. Gan gadā, gan gadā uzņēmuma īstermiņa saistības veidoja (skatīt Pielikumu nr. 1.): Parādi piegādātājiem un darbuzņēmējiem; Nodokļi un valsts sociālās apdrošināšanas obligātās iemaksas; Pārējie kreditori;

27 27 Uzkrātās saistības. Vērtējot uzņēmuma maksātspēju, autors secina, ka uz pārskata perioda beigu datumiem un 2012.gada 31.decembri, no uzņēmuma kopējām īstermiņa saistībām, augstu īpatsvaru sastāda nodokļi un valsts sociālās apdrošināšanas obligātās iemaksas (turpmāk tekstā norēķini ar valsts budžetu), kas tiek aprēķināti par iepriekšējo pārskata periodu, bet maksāšanas termiņš būs tikai nākamajā pārskata gadā. Līdz ar to SIA House norēķini ar valsts budžetu no īstermiņa sasitībām, uz 31. decembri, gadā īpatsvars bija 0.89 % un gadā šis bilances postenis turpina sastādīt vislielāko īpatsvaru, t.i. 0.78% no kopējām īstermiņa saistību kopsummas. Savukārt pašu kapitāls, sastāv no pamatkapitāla un peļņas. Lai nodrošinātu augstu maksātspēju, autors iesaka izvērtēt iespējas peļņas daļas novirzīšanai pamatkapitāla paaugstināšanai. No visiem nodokļiem un valsts sociālās apdrošināšanas obligātās iemaksām, liela daļa ir uzņēmuma ienākuma nodoklis (turpmāk tekstā UIN), ko aprēķina pēc tam, kad tiek noskaidrots pārskata gada rezultāts gadā UIN apmērs ir 8717 LVL, bet 2012.gadā LVL., (Skatīt Pielikumu nr. 3.), ko iegrāmato uz pārskata perioda pēdējo dienu, bet maksāšanas termiņš būs līdz nākamā mēneša 15.datumam, kad tiks iesniegts gada pārskats un UIN deklarācija. Šo rādītāju teorētiskā pietiekamība ir no 0,5-0,6. Bet kā redzams (skat attēlā), uzņēmuma - gan gada, gan gada, saistību īpatsvaru bilances koeficienti ir zem teorētiskās pietiekamības robežas, un būtiskākais ir tas, ka starp un gadu ir novērojams šī koeficienta kritums saistību īpatsvars bilancē ir krities par 2,13 reizēm. Autors secina, ka zems saistību īpatsvaru bilances koeficienta līmenis, liecina, ka kreditoriem šādi koeficienta rādītāji, šķistu patīkami, jo tie nerada šaubām pamatu, ka kreditors nesaņemtu aizdotās summas. Pēc 3.2. attēla, autors analizējot SIA House finanšu neatkarības koeficientus, secina, ka uzņēmums vairāk izmanto pašu kapitālu, nekā aizņemto kapitālu. Redzams 3.2. attēlā, ka šim rādītājam ir novērojams kāpums par 1,25 reizēm, salīdzinājumā ar gadu. (skat att.)

28 att. SIA House maksātspējas rādītāju analīze Aprēķinot finanšu līdzsvara koeficientu, formula paredz, ka uzņēmuma saistības gan īstermiņa, gan ilgtermiņa jādala ar pašu kapitālu. Kā jau autors augstāk analizējot gan saistību īpatsvaru bilancē, gan arī finanšu neatkarības koeficientu nonāca pie secinājuma, ka uzņēmumam pastāv tikai īstermiņa saistības (Skatīt Pielikumu Nr. 1.), jo uzņēmums ir attīstības periodā, līdz ar to uzņēmumam nav ilgtermiņa kredītu, nedz arī procentu maksājumu par šīm ilgtermiņa saistībām. Arī šī finanšu līdzsvara koeficienta aprēķināšanai izmanto uzņēmuma bilancē uzrādīto īstermiņa kopsummu, ko vienlaikus pieņem kā saistību kopsummu. Šis rādītājs ir atkarīgs no saimnieciskās darbības rakstura un apgrozāmo līdzekļu aprites ātruma. Augsts šī rādītāja līmenis apliecina, ka uzņēmums daudz izmanto aizņemtos līdzekļus. Savukārt zems līmenis, rāda, ka uzņēmumam ārēja kapitāla piesaistīšana saistīta ar mazāku risku. Kā redzams 3.2. attēlā gada finanšu līdzsvara koeficients ir 0,46, taču gadā ir novērojams, tā kritums kritums, noticis par 2,56 reizēm salīdzinājuma ar gadu. Abi šie finanšu līdzsvara koeficientu līmeņi apliecina, ka uzņēmums vispār neizmanto aizņemtos līdzekļus gada koeficienta zemais līmenis rāda, ka uzņēmumam ārēja kapitāla piesaistīšana, saistīta ar mazāku risku nekā pirmajā darbības gadā gada zemais rādītāja līmenis, liecina par to, ka uzņēmumam ir augsta drošības pakāpe. Aktivitātes rādītāji. Aktivitātes rādītāji raksturo, cik efektīvi uzņēmums izmanto savus līdzekļus, lai saražotu produkciju (pakalpojumus) pārdošanai. Tie rāda uzņēmuma līdzekļu aprites ātrumu un sniedz informāciju par līdzekļos ieguldīto kapitāla pietiekamību. Aprēķinot debitoru parādu aprites rādītāju, jāvadās pēc formulas neto apgrozījums jāreizina ar PVN likmi un jādala ar debitoru parādiem. Kā redzams 3.3.attēlā, aprēķinot šo rādītāju, iegūtais rezultāts liecina, ka viena gada laikā, respektīvi gadā debitori

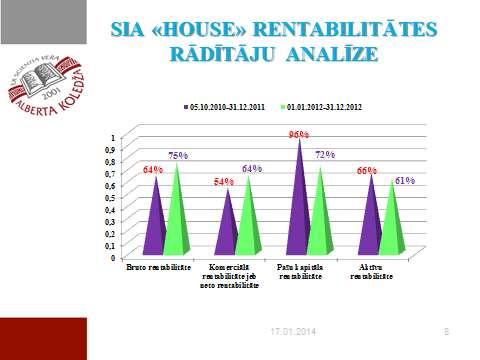

29 29 apritējuši 1,68 reizes. Taču 3.3. attēls vēsta, ka, gadā šis rādītājs ir divkāršojies jeb precīzāk analizējot, šis rādītājs ir palielinājies par 1,69 reizēm gada laikā. (skat att.) 3.3.att. Debitoru parādu aprite (reizes gadā) Savukārt autors analizējot kāds ir uzņēmuma debitoru vienas aprites ilgums, kurš izteikts dienās, kā redzams 3.4. attēlā autors secina, ka uzņēmuma pirmajā darbības gadā, debitoru vienas aprites ilgums sastāda 270 dienas, bet gadā šis aprites ilgums samazinājies divkāršā apmērā jeb samazinājies līdz 129 dienām. Pirmā darbības gada debitoru parādu aprites ilgums ir tik liels, jo SIA House pirmais saimnieciskais pārskata periods sevī ietver 15 mēnešus ilgu periodu. (skat. 3.4.att.) 3.4.att. Debitoru vienas aprites ilgums (dienas) Rentabilitātes rādītāji. Analīzes dati ļauj vērot vai arī projicēt nākotnes ieceres par to, cik uzņēmums pelna vai pelnīs uz katru savu ieguldīto latu. Šie dati atspoguļo uzņēmuma panākumus peļņas gūšanā, kas savukārt norāda uz ieguldītā kapitāla izmantošanas efektivitāti. Jo lielāks rādītājs, jo lielāks ienesīgums, citiem vārdiem jo rentablāks ir bizness. Autors pēc rentabilitātes koeficientu aprēķināšanas secinājis, ka šie rentabilitātes rādītāji SIA House abos pārskata gados ir ļoti lieli, kas nebūt nav slikti, bet pievērš uzmanību tam, kāpēc un kas galvenokārt ietekmē šo rentabilitātes koeficientu lielumu.

30 30 Starp abiem salīdzināmajiem gadiem un gadu, bruto rentabilitātei un neto rentabilitātei ir novērojams procentuāls kāpums. Lai gan šis kāpums ir robežās līdz 10 %, bet katrai saimnieciskajai darbībai labāk, lai ir minimāls kāpums nekā kritums. Šis bruto rentabilitātes kāpums, liecina, ka apgrozījums bruto peļņas lielumu ietekmē pozitīvi. Autors pēc aprēķinu veikšanas, ir konstatējis, ka SIA House, neto apgrozījums abos pārskata gados - gan 2011., gan gadā sevī ir ietver tādus ieņēmumus, kas pēc savas būtības ir vienreizēji ieņēmumi un kuru realizācijai jeb saņemšanai nav nepieciešami izdevumi. Lūk, arī atbilde, ko autors izvirzījis, kā vienu no priekšlikumiem, korektas finanšu analīzes veikšanai - uzņēmuma kopējo neto apgrozījumu, jāizvērtē pa to veidošanās posteņiem vai tie ir vienreizēji ieņēmumi, vai arī tie ir ieņēmumi, kas cieši saistīti ar uzņēmuma saimniecisko darbības veidu. Jo ja tam nepievērš uzmanību, nākamā gadā, aprēķinot rentabilitātes rādītājus, neizvērtējot neto apgrozījuma kopējo sastāvu, uzņēmumam pastāv risks, laicīgi neieviest risku novēršanas pasākumus. (skat att.) 3.5.att. SIA House rentabilitātes rādītāju analīze (%) Apzinoties esošo vai vēlamo ienesīguma apmēru, var spriest, vai ir pietiekami pareizi saplānoti rentabilitāti ietekmējoši faktori, piemēram: uzņēmuma izmaksas; ražošanas tehnoloģija; drba organizācija; darbinieku motivācija un kvalifikācija pietiekami ātri un profesionāli veikt attiecīgo uzdevumu attiecīgā laika posmā, kas summējas naudas izteiksmē, palielinoties apgrozījumam.

31 31 Ekonomiskai analīzei ir svarīga loma uzņēmuma vadīšanā. Galvenokārt ar analīzi mēs nosakām analīzes uzdevumus, ka būtu: noteikt uzņēmuma darbības efektivitāti; noteikt uzņēmuma darbības attīstības iespējamos virzienus; Saimnieciskās darbības analīze kalpo kā izcils priekšnoteikums plānošanai. Regulāra un korekta finanšu analīzes veikšana uzņēmumā, dod uzņēmuma vadībai izlemt, kuri ir tie posteņi ieņēmumu vai izdevumu, kurus būtu iespējams samazināt, paaugstināt, vai pretēji likvidēt vispār, lai uzņēmuma gūtais labums peļņa palielinātos. Uzņēmuma vadība pēc finanšu analīzes veikšanas, var plānot nākamā gada pasākuma plānu kopumu, kā arī budžetu, kā rezultātā, tiktu palielināti ieņēmumi no pamatdarbības. Finanšu analīze sniedz informāciju par uzņēmuma saimnieciskajā darbībā ieguldīto līdzekļu atdevi. Šā kursa darba ietvaros, autors analizēja uzņēmuma saimnieciskās darbības analīzi tiešāk, autors veicis SIA House ārējo analīzi. Ārējai analīzei par pamatu izmantots SIA House gada pārskata publicēto informāciju.

32 32 SECINĀJUMI 1. Autors secina, ka SIA House likviditātes rādītāji ir labi. Autors secina, ka uzņēmumam neizvērtējot šo būtiskumu, starp debitoru parādu īpatsvaru pret apgrozāmajiem līdzekļiem un norēķinu ar budžeta iestādēm īpatsvaru no kopējiem kreditoriem, var rasties situācija, kad VID jāmaksā nodokļi, bet uzņēmums ar saviem naudas līdzekļiem nespēj nodrošināt, laicīgu un pilnīgu nodokļu samaksu, kā rezultātā, uzņēmums neizvērtēdams aizdodamās summas lietderību, pats sev var sagādāt finansiālu risku. 2. Autors secina, ka pēc veiktajiem likviditātes rādītāju aprēķiniem, L1 un L2, formulas skaitītājs paredz apgrozāmo līdzekļu atsevišķu posteņu kopsummu sasummēšanu un dalīšanu ar īstermiņa saistībām, tikai SIA House gadījumā, apgrozāmo līdzekļu summa ir vienāda ar apgrozāmo līdzekļu atsevišķo posteņu kopsummu. 3. Vērtējot uzņēmuma maksātspēju, autors secina, ka uz pārskata perioda beigu datumiem un 2012.gada 31.decembri, no uzņēmuma kopējām īstermiņa saistībām, augstu īpatsvaru sastāda nodokļi un valsts sociālās apdrošināšanas obligātās iemaksas (turpmāk tekstā norēķini ar valsts budžetu), kas tiek aprēķināti par iepriekšējo pārskata periodu, bet maksāšanas termiņš būs tikai nākamajā pārskata gadā. Līdz ar to SIA House norēķini ar valsts budžetu no īstermiņa sasitībām, uz 31. decembri, gadā īpatsvars bija 0.89 % un gadā šis bilances postenis turpina sastādīt vislielāko īpatsvaru, t.i. 0.78% no kopējām īstermiņa saistību kopsummas. Savukārt pašu kapitāls, sastāv no pamatkapitāla un peļņas. 4. Autors pēc rentabilitātes koeficientu aprēķināšanas secinājis, ka šie rentabilitātes rādītāji SIA House abos pārskata gados ir ļoti lieli, kas nebūt nav slikti, bet pievērš uzmanību tam, kāpēc un kas galvenokārt ietekmē šo rentabilitātes koeficientu lielumu. 5. Regulāra un korekta finanšu analīzes veikšana uzņēmumā, dod uzņēmuma vadībai izlemt, kuri ir tie posteņi- ieņēmumu vai izdevumu, kurus būtu iespējams samazināt/ palielināt, vai likvidēt vispār, lai uzņēmuma gūtais labums peļņa palielinātos. Uzņēmuma vadība pēc finanšu analīzes veikšanas, var plānot nākamā gada pasākuma plānu kopumu, kā arī budžetu, kā rezultātā, tiktu palielināti ieņēmumi no pamatdarbības. Finanšu analīze sniedz informāciju par uzņēmuma saimnieciskajā darbībā ieguldīto līdzekļu atdevi.

33 33 PRIEKŠLIKUMI 1. Autors izsaka priekšlikumu, nākamajam gadam izvērtēt iespējas samazināt vai neaizdot vispār valdei naudas līdzekļus jo šādā apmērā, tas rada likviditātes risku, kad var nepietikt naudas līdzekļi, lai segtu īstermiņa saistības, jo valdes aizdevumu īpatsvars no apgrozāmo līdzekļu kopsummas, sastāda 0.43 %, bet īpatsvars ar valsts budžetu uzņēmumam, no kopējām īstermiņa saistībām, sastāda 0.78 %. 2. Turpmāk aprēķinot likviditātes koeficientus, izmantot L2 un L3 formulas, jo vienmēr SIA House šie L1 un L2 rādītāju koeficienti būs vienādi, ja vien uzņēmums neuzsāks jaunu saimniecisko darbību, kas paredzēs krājumu veidošanos uzņēmumā; 3. Lai nodrošinātu augstu maksātspēju, autors iesaka izvērtēt iespējas peļņas daļas novirzīšanai, pamatkapitāla paaugstināšanai. 4. Autors izvirzījis, kā vienu no priekšlikumiem, korektas finanšu analīzes veikšanai - uzņēmuma kopējo neto apgrozījumu, jāizvērtē pa to veidošanās posteņiem vai tie ir vienreizēji ieņēmumi, vai arī tie ir ieņēmumi, kas cieši saistīti ar uzņēmuma saimniecisko darbības veidu. Jo ja tam nepievērš uzmanību, nākamā gadā, aprēķinot rentabilitātes rādītājus, neizvērtējot neto apgrozījuma kopējo sastāvu, uzņēmumam pastāv risks, laicīgi neieviest risku novēršanas pasākumus.

34 34 BIBLIOGRĀFISKAIS SARAKSTS 1. Finanšu grāmatvedība / E. Grandāne, E. Martemjanova, I. Mārāne, V. Mežaraupa Jēkabpils: Raka, lpp; 2. Bojarenko J. Finanšu grāmatvedība: Teorija un prakse I daļa / J. Bojarenko, L. Beļovska, A. Tjurina Rīga: SIA KIF Biznesa komplekss 3. Finanšu grāmatvedība: Teorija un prakse II daļa, J. Bojarenko, A. Tjuria, M. Kuda, I. Pokromoviča, I. Jespere Rīga: SIA KIF Biznesa komplekss 4. Apsīte I., Uzņēmuma gada pārskats Sigulda: SIA LAC birojs, Alsiņa R., Vadības grāmatvedības pamati: / R. Alsiņa, K. Zolutuhina, J. Bojarenko Rīga: Raka, lpp 6. Gada pārskata likums. LR likums. Spēkā no gada 1. janvāra. Ziņotājs, novembrī, Nr. 44. Resurss apskatīts gada 13. oktobrī: tīmeklis Likums par grāmatvedību. LR likums. Spēkā no gada 1. janvāra. Ziņotājs, Novembrī, Nr. 44. Resurss apskatīts gada 14. oktobrī: tīmeklis Ministru kabineta gada 21. oktobra noteikumi Nr LR MK noteikumi. Spēkā no gada 30. oktobra Latvijas Vēstnesis, 151 (2916), gada 29. oktobris. Resurss apskatīts gada 19. oktobrī: tīmeklis Latvijas Republikas Valsts ieņēmumu dienests. Tiešsaistes raksts. Nosaukums no tīmekļa lapas. Resurss apskatīts gada 9. decembrī. Pieejas veids: tīmeklis zinojums.pdf

35 35 ALBERTA KOLEDŽA Studiju programmas Uzņēmējdarbība Finanšu pārskata analīzes būtība pakalpojumu sniegšanas uzņēmumā GRAFISKĀ DAĻA Specializācija: Grāmatvedība un nodokļi Studente: Evita Naktiņa (paraksts, datums) Rīga 2013

36 36

37 37

38 38

39 39

Izskatīts SIA Rīgas veselības centrs 2018.gada 30.novembra valdes sēdē (protokols Nr.38) SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts s

SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts s") Izskatīts SIA Rīgas veselības centrs 2018.gada 30.novembra valdes sēdē (protokols Nr.38) SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts starpperiodu pārskats par 2018. gada deviņiem mēnešiem

Izskatīts SIA Rīgas veselības centrs 2018.gada 30.novembra valdes sēdē (protokols Nr.38) SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts starpperiodu pārskats par 2018. gada deviņiem mēnešiem

SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts starpperiodu pārskats par gada sešiem mēnešiem 2018

SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts starpperiodu pārskats par 2018. gada sešiem mēnešiem 2018 Peļņas vai zaudējumu aprēķins no 2018. gada 1. janvāra līdz 2018. gada 30. jūnijam

SIA Rīgas veselības centrs zvērināta revidenta nepārbaudīts starpperiodu pārskats par 2018. gada sešiem mēnešiem 2018 Peļņas vai zaudējumu aprēķins no 2018. gada 1. janvāra līdz 2018. gada 30. jūnijam

bilance lv

AKCIJU SABIEDRĪBAS VEF ( Uzņēmuma vienotais reģistrācijas numurs 40003001328 ) FINANŠU PĀRSKATS 2017.gada 09 mēnešiem Sagatavots saskaņā ar Latvijas Republikas likumdošanas prasībām. Nerevidēts Rīgā 2017

AKCIJU SABIEDRĪBAS VEF ( Uzņēmuma vienotais reģistrācijas numurs 40003001328 ) FINANŠU PĀRSKATS 2017.gada 09 mēnešiem Sagatavots saskaņā ar Latvijas Republikas likumdošanas prasībām. Nerevidēts Rīgā 2017

Microsoft Word - Lidosta_Neauditetais_2018.g.9 mÄfin.parskats

Neauditētais saīsinātais starpperiodu finanšu pārskats par 2018.gada 1.janvāri 30.septembri (pārskatā iekļauti operatīvie dati) SATURS Informācija par Sabiedrību 3 Vadības ziņojums 4 Paziņojums par valdes

Neauditētais saīsinātais starpperiodu finanšu pārskats par 2018.gada 1.janvāri 30.septembri (pārskatā iekļauti operatīvie dati) SATURS Informācija par Sabiedrību 3 Vadības ziņojums 4 Paziņojums par valdes

SIA Cesvaines Siltums 2016.gada ( ) finanšu pārskats Sabiedrības ar ierobežotu atbildību Cesvaines siltums 2016.gada pārskats Cesvain

finanšu pārskats Sabiedrības ar ierobežotu atbildību Cesvaines siltums 2016.gada pārskats Cesvain") Sabiedrības ar ierobežotu atbildību Cesvaines siltums 2016.gada pārskats Cesvainē, 2017 1 Saturs Informācija par Sabiedrību 3 Vadības ziņojums 4-5 Peļņas vai zaudējuma aprēķins 6 Bilance 7-8 Pielikums

Sabiedrības ar ierobežotu atbildību Cesvaines siltums 2016.gada pārskats Cesvainē, 2017 1 Saturs Informācija par Sabiedrību 3 Vadības ziņojums 4-5 Peļņas vai zaudējuma aprēķins 6 Bilance 7-8 Pielikums

AKCIJU SABIEDRĪBA RĪGAS ELEKTROMAŠĪNBŪVES RŪPNĪCA reģ. Nr Ganību dambis 53, Rīga, LV-1005 KONSOLIDĒTĀ FINANŠU INFORMĀCIJA PAR 2018.GADA 9

AKCIJU SABIEDRĪBA RĪGAS ELEKTROMAŠĪNBŪVES RŪPNĪCA reģ. Nr. 40003042006 Ganību dambis 53, Rīga, LV-1005 KONSOLIDĒTĀ FINANŠU INFORMĀCIJA PAR 2018.GADA 9 MĒNEŠIEM ( NEAUDITĒTA ) SAGATAVOTA SASKAŅĀ AR ES APSTIPRINĀTAJIEM

AKCIJU SABIEDRĪBA RĪGAS ELEKTROMAŠĪNBŪVES RŪPNĪCA reģ. Nr. 40003042006 Ganību dambis 53, Rīga, LV-1005 KONSOLIDĒTĀ FINANŠU INFORMĀCIJA PAR 2018.GADA 9 MĒNEŠIEM ( NEAUDITĒTA ) SAGATAVOTA SASKAŅĀ AR ES APSTIPRINĀTAJIEM

Gada parskats

reģistrācijas numurs Biedrību un nodibinājumu reģistrā 40008250497 2016. GADA PĀRSKATS Saturs Lpp. Vispārīga informācija par biedrību VĀCU KALNU ĪPAŠNIEKI 3 Bilance 4 Ieņēmumu un izdevumu pārskati 5 Ziedojumu

reģistrācijas numurs Biedrību un nodibinājumu reģistrā 40008250497 2016. GADA PĀRSKATS Saturs Lpp. Vispārīga informācija par biedrību VĀCU KALNU ĪPAŠNIEKI 3 Bilance 4 Ieņēmumu un izdevumu pārskati 5 Ziedojumu

Sabiedrība ar ierobežotu atbildību A TurboC 4U Vienotais reģ. Nr gada pārskats Rīga, gads

Sabiedrība ar ierobežotu atbildību A TurboC 4U Vienotais reģ. Nr. 40003302557 2016. gada pārskats Rīga, 2017. gads Saturs Informācija par sabiedrību... 3 Vadības ziņojums... 4 Peļņas vai zaudējuma aprēķins...

Sabiedrība ar ierobežotu atbildību A TurboC 4U Vienotais reģ. Nr. 40003302557 2016. gada pārskats Rīga, 2017. gads Saturs Informācija par sabiedrību... 3 Vadības ziņojums... 4 Peļņas vai zaudējuma aprēķins...

AS VALMIERAS STIKLA ŠĶIEDRA INFORMĀCIJA PAR UZŅĒMUMU UN GRUPU NEAUDITĒTA KONSOLIDĒTA FINANŠU INFORMĀCIJA PAR GADA 9 MĒNEŠIEM Sagatavots saskaņā

INFORMĀCIJA PAR UZŅĒMUMU UN GRUPU NEAUDITĒTA KONSOLIDĒTA FINANŠU INFORMĀCIJA PAR 2018. GADA 9 MĒNEŠIEM Sagatavots saskaņā ar starptautiskajiem grāmatvedības standartiem VALMIERA 2018 1 SATURS Lpp. INFORMĀCIJA

INFORMĀCIJA PAR UZŅĒMUMU UN GRUPU NEAUDITĒTA KONSOLIDĒTA FINANŠU INFORMĀCIJA PAR 2018. GADA 9 MĒNEŠIEM Sagatavots saskaņā ar starptautiskajiem grāmatvedības standartiem VALMIERA 2018 1 SATURS Lpp. INFORMĀCIJA

SIA Liepājas latviešu biedrības nams 2016.gada pārskats (Vadības ziľojums un finanšu pārskats) un revidenta ziľojums 1

un revidenta ziľojums 1") SIA Liepājas latviešu biedrības nams 2016.gada pārskats (Vadības ziľojums un finanšu pārskats) un revidenta ziľojums 1 2 SATURS Vispārīga informācija par Sabiedrību 3 Vadības ziľojums 4 Finanšu pārskats

SIA Liepājas latviešu biedrības nams 2016.gada pārskats (Vadības ziľojums un finanšu pārskats) un revidenta ziľojums 1 2 SATURS Vispārīga informācija par Sabiedrību 3 Vadības ziľojums 4 Finanšu pārskats

VAS Latvijas autoceļu uzturētājs Neauditēts starpperioda saīsinātais finanšu pārskats

Neauditēts saīsinātais starpperiodu finanšu pārskats 2016. gada 1. janvāris 30.septembris (pārskatā iekļauti operatīvie dati) Saturs VISPĀRĪGA INFORMĀCIJA PAR SABIEDRĪBU... 3 VADĪBAS ZIŅOJUMS... 4 PAZIŅOJUMS

Neauditēts saīsinātais starpperiodu finanšu pārskats 2016. gada 1. janvāris 30.septembris (pārskatā iekļauti operatīvie dati) Saturs VISPĀRĪGA INFORMĀCIJA PAR SABIEDRĪBU... 3 VADĪBAS ZIŅOJUMS... 4 PAZIŅOJUMS

Bild 1

Kā plānot naudas plūsmu un nākotnes finanšu situāciju Jānis Kļimenkovs 12.03.2015. Apskatāmie temati: Kāpēc jāplāno naudas plūsma Bilance, PZA, Naudas plūsma Kur visbiežāk pazūd nauda? Kā veidojas naudas

Kā plānot naudas plūsmu un nākotnes finanšu situāciju Jānis Kļimenkovs 12.03.2015. Apskatāmie temati: Kāpēc jāplāno naudas plūsma Bilance, PZA, Naudas plūsma Kur visbiežāk pazūd nauda? Kā veidojas naudas

A/s "

Sabiedrības ar ierobežotu atbildību RĒZEKNES SATIKSME. GADA PĀRSKATS Rēzeknē 2015 SATURS Lpp. Informācija par sabiedrību 3 Vadības ziņojums 4 Finanšu pārskats: Peļņas vai zaudējumu aprēķins 5 Bilance 6

Sabiedrības ar ierobežotu atbildību RĒZEKNES SATIKSME. GADA PĀRSKATS Rēzeknē 2015 SATURS Lpp. Informācija par sabiedrību 3 Vadības ziņojums 4 Finanšu pārskats: Peļņas vai zaudējumu aprēķins 5 Bilance 6

LATVIJAS REPUBLIKA LIEPĀJAS PILSĒTAS PAŠVALDĪBAS AĢENTŪRA "LIEPĀJAS SABIEDRISKAIS TRANSPORTS" Jūrmalas iela 23, Liepāja, LV-3401, tālrunis , f

LATVIJAS REPUBLIKA LIEPĀJAS PILSĒTAS PAŠVALDĪBAS AĢENTŪRA "LIEPĀJAS SABIEDRISKAIS TRANSPORTS" Jūrmalas iela 23, Liepāja, LV-3401, tālrunis 63428744, fakss 63428633, reģ. Nr. 90009569239 Dokumenta datums

LATVIJAS REPUBLIKA LIEPĀJAS PILSĒTAS PAŠVALDĪBAS AĢENTŪRA "LIEPĀJAS SABIEDRISKAIS TRANSPORTS" Jūrmalas iela 23, Liepāja, LV-3401, tālrunis 63428744, fakss 63428633, reģ. Nr. 90009569239 Dokumenta datums

Microsoft Word - Parsk 2012.g. 3 men.doc

AKCIJU SABIEDRĪBA RĪGAS ELEKTROMAŠĪNBŪVES RŪPNĪCA reģ. Nr. 40003042006 Ganību dambis 31, Rīga, LV-1005 FINANŠU PĀRSKATS PAR 2012. GADA 3 MĒNEŠIEM ( NEAUDITĒTS ) SATURS Informācija par sabiedrību 3 Peļņas

AKCIJU SABIEDRĪBA RĪGAS ELEKTROMAŠĪNBŪVES RŪPNĪCA reģ. Nr. 40003042006 Ganību dambis 31, Rīga, LV-1005 FINANŠU PĀRSKATS PAR 2012. GADA 3 MĒNEŠIEM ( NEAUDITĒTS ) SATURS Informācija par sabiedrību 3 Peļņas

Page 1 of 8 Biedrību, nodibinājumu un arodbiedrību gada pārskats: Bilance - Aktīvs Taksācijas periods no: 01.01.2009 līdz: 31.12.2009 Bilance - Aktīvs Bilancē summas jānorāda veselos latos. Nr. p.k. Posteņa

Page 1 of 8 Biedrību, nodibinājumu un arodbiedrību gada pārskats: Bilance - Aktīvs Taksācijas periods no: 01.01.2009 līdz: 31.12.2009 Bilance - Aktīvs Bilancē summas jānorāda veselos latos. Nr. p.k. Posteņa

Biznesa plāna novērtējums

[uzņēmuma nosaukums] biznesa plāns laika posmam no [gads] līdz [gads]. Ievads I. Biznesa plāna satura rādītājs II. Biznesa plāna īss kopsavilkums Esošais stāvoklis III. Vispārēja informācija par uzņēmumu

[uzņēmuma nosaukums] biznesa plāns laika posmam no [gads] līdz [gads]. Ievads I. Biznesa plāna satura rādītājs II. Biznesa plāna īss kopsavilkums Esošais stāvoklis III. Vispārēja informācija par uzņēmumu

2015 Finanšu pārskats

2015 2 Neatkarīgā revidenta ziņojums akcionāriem Ziņojums par finanšu pārskatiem Mēs esam revidējuši pievienotos ( Uzņēmums ) finanšu pārskatus, kas ietver 2015. gada 31. decembra bilanci, ienākumu pārskatu,

2015 2 Neatkarīgā revidenta ziņojums akcionāriem Ziņojums par finanšu pārskatiem Mēs esam revidējuši pievienotos ( Uzņēmums ) finanšu pārskatus, kas ietver 2015. gada 31. decembra bilanci, ienākumu pārskatu,

2018 Finanšu pārskats

2018 2 Neatkarīga revidenta ziņojums akcionāram Ziņojums par finanšu pārskatu revīziju Atzinums Mēs esam veikuši (Sabiedrība) finanšu pārskatu, kas ietver atsevišķu ziņojumu par finansiālo stāvokli 2018.

2018 2 Neatkarīga revidenta ziņojums akcionāram Ziņojums par finanšu pārskatu revīziju Atzinums Mēs esam veikuši (Sabiedrība) finanšu pārskatu, kas ietver atsevišķu ziņojumu par finansiālo stāvokli 2018.

Gada_parskats_300917_atzinuma.xlsx

Sabiedrība ar ierobežotu atbildību FN-SERVISS Vienotais reģ. 40003606424 Gada pārskats par periodu no 01.10.2016. - 30.09.2017. Rīga, 2018. gads Saturs Informācija par sabiedrību... 3 Vadības ziņojums...

Sabiedrība ar ierobežotu atbildību FN-SERVISS Vienotais reģ. 40003606424 Gada pārskats par periodu no 01.10.2016. - 30.09.2017. Rīga, 2018. gads Saturs Informācija par sabiedrību... 3 Vadības ziņojums...

EIROPAS CENTRĀLĀS BANKAS PAMATNOSTĀDNE (ES) 2018/ (2018. gada 24. aprīlis), - ar ko groza Pamatnostādni ECB/ 2013/ 23 par vald

2018/ (2018. gada 24. aprīlis), - ar ko groza Pamatnostādni ECB/ 2013/ 23 par vald") 15.6.2018. L 153/161 PAMATNOSTĀDNES EIROPAS CENTRĀLĀS BANKAS PAMATNOSTĀDNE (ES) 2018/861 (2018. gada 24. aprīlis), ar ko groza Pamatnostādni ECB/2013/23 par valdības finanšu statistiku (ECB/2018/13) EIROPAS

15.6.2018. L 153/161 PAMATNOSTĀDNES EIROPAS CENTRĀLĀS BANKAS PAMATNOSTĀDNE (ES) 2018/861 (2018. gada 24. aprīlis), ar ko groza Pamatnostādni ECB/2013/23 par valdības finanšu statistiku (ECB/2018/13) EIROPAS

Par Kredītu reģistra gada 4. ceturkšņa datiem Dalībnieki gada 31. decembrī Kredītu reģistrā (tālāk tekstā reģistrs) bija 96 dalībnieki, t.

bija 96 dalībnieki, t.") Par Kredītu reģistra 2018. gada ceturkšņa datiem Dalībnieki 2018. gada 3 decembrī Kredītu reģistrā (tālāk tekstā reģistrs) bija 96 dalībnieki, t.sk. 15 Latvijas Republikā reģistrētu kredītiestāžu, 5 ārvalstu

Par Kredītu reģistra 2018. gada ceturkšņa datiem Dalībnieki 2018. gada 3 decembrī Kredītu reģistrā (tālāk tekstā reģistrs) bija 96 dalībnieki, t.sk. 15 Latvijas Republikā reģistrētu kredītiestāžu, 5 ārvalstu

Rīga, gada 31.oktobris VSIA "Latvijas Vides, ģeoloģijas un meteoroloģijas centrs" Starpperiodu saīsinātais finanšu pārskats 2018.g. 01.janvāris

Rīga, 2 0 18.gada 31.oktobris VSIA "Latvijas Vides, ģeoloģijas un meteoroloģijas centrs" Starpperiodu saīsinātais finanšu pārskats 2018.g. 01.janvāris - 30.septembris NEREVIDĒTS VSIA "Latvijas Vides, ģeoloģijas

Rīga, 2 0 18.gada 31.oktobris VSIA "Latvijas Vides, ģeoloģijas un meteoroloģijas centrs" Starpperiodu saīsinātais finanšu pārskats 2018.g. 01.janvāris - 30.septembris NEREVIDĒTS VSIA "Latvijas Vides, ģeoloģijas

Skaidrojumi par bilances posteņiem 3.1. Pamatlīdzekļu kustības pārskats Pārējie pamatlīdzekļi EUR Kopā EUR Sākotnējā vērtība

Skaidrojumi par bilances posteņiem 3.1. Pamatlīdzekļu kustības pārskats Pārējie pamatlīdzekļi Kopā Sākotnējā vērtība 61 730 61 730 31.12.2013 61 730 61 730 Iegādāts 4 131 4 132 Norakstīts -1 303-1 302

Skaidrojumi par bilances posteņiem 3.1. Pamatlīdzekļu kustības pārskats Pārējie pamatlīdzekļi Kopā Sākotnējā vērtība 61 730 61 730 31.12.2013 61 730 61 730 Iegādāts 4 131 4 132 Norakstīts -1 303-1 302

Microsoft Word - 3.cet_parsk_INK_kor_ar_pielik_KOR_FINAL

Paziņojums par vadības atbildību Mēs, SIA Rīgas Dzemdību nams valde un galvenā grāmatvede paziņo, pamatojoties uz kapitālsabiedrības valdes rīcībā esošo informāciju, starpperiodu finanšu pārskati ir sagatavoti

Paziņojums par vadības atbildību Mēs, SIA Rīgas Dzemdību nams valde un galvenā grāmatvede paziņo, pamatojoties uz kapitālsabiedrības valdes rīcībā esošo informāciju, starpperiodu finanšu pārskati ir sagatavoti

AS "Meridian Trade Bank" publiskais ceturkšņa pārskats par periodu, kas noslēdzās gada 30. septembrī Bilances pārskats gada 30.septembrī (

AS "Meridian Trade Bank" publiskais ceturkšņa pārskats par periodu, kas noslēdzās 215. gada 3. septembrī Bilances pārskats Kase un prasības uz pieprasījumu pret centrālajām bankām Prasības uz pieprasījumu

AS "Meridian Trade Bank" publiskais ceturkšņa pārskats par periodu, kas noslēdzās 215. gada 3. septembrī Bilances pārskats Kase un prasības uz pieprasījumu pret centrālajām bankām Prasības uz pieprasījumu

Microsoft Word - NerevidÄfitais pĆrskats_1.ceturksnis_2018 (002)

") VALSTS AKCIJU SABIEDRĪBA STARPTAUTISKĀ LIDOSTA RĪGA 2018.gada nerevidēts saīsinātais starpperiodu pārskats par 3 mēnešu periodu līdz 2018.gada 31.martam, kas sagatavots saskaņā ar Eiropas Savienībā apstiprinātajiem

VALSTS AKCIJU SABIEDRĪBA STARPTAUTISKĀ LIDOSTA RĪGA 2018.gada nerevidēts saīsinātais starpperiodu pārskats par 3 mēnešu periodu līdz 2018.gada 31.martam, kas sagatavots saskaņā ar Eiropas Savienībā apstiprinātajiem

GADA PĀRSKATS

Apstiprināts Mantisko tiesību kolektīvā pārvaldījuma biedrības Atbalss biedru sapulcē 2017.gada 07.martā Protokols Nr.14 Mantisko tiesību kolektīvā pārvaldījuma biedrība ATBALSS gada pārskats par 2016.gadu

Apstiprināts Mantisko tiesību kolektīvā pārvaldījuma biedrības Atbalss biedru sapulcē 2017.gada 07.martā Protokols Nr.14 Mantisko tiesību kolektīvā pārvaldījuma biedrība ATBALSS gada pārskats par 2016.gadu

2013 Finanšu pārskats

2013 2 Neatkarīgo revidentu ziņojums akcionāriem Ziņojums par finanšu pārskatiem Esam veikuši auditu klāt pievienotajiem ( Uzņēmums ) finanšu pārskatiem, kas sastāv no 2013.gada 31.decembra bilances, ienākumu

2013 2 Neatkarīgo revidentu ziņojums akcionāriem Ziņojums par finanšu pārskatiem Esam veikuši auditu klāt pievienotajiem ( Uzņēmums ) finanšu pārskatiem, kas sastāv no 2013.gada 31.decembra bilances, ienākumu

Finanšu darbības pārskats par gada II ceturksni Konsolidētais bilances pārskats par 2015.gada II ceturksni EUR 000 Pozīcijas nosaukums Pārskata

Konsolidētais bilances pārskats EUR 000 Pārskata periodā Pārskata periodā 30.06.2015 30.06.2015 31.12.2014 31.12.2014 Grupa Banka Grupa Banka Nerevidēts Nerevidēts Revidēts Revidēts Kase un prasības uz

Konsolidētais bilances pārskats EUR 000 Pārskata periodā Pārskata periodā 30.06.2015 30.06.2015 31.12.2014 31.12.2014 Grupa Banka Grupa Banka Nerevidēts Nerevidēts Revidēts Revidēts Kase un prasības uz

Mēneša bilances pārskats VSPARK MFI nosaukums atlikumi. gada (stāvoklis dienas beigās) (pārskata mēneša pēdējais datums) Jāiesniedz Latvijas

(pārskata mēneša pēdējais datums) Jāiesniedz Latvijas") Mēneša bilances pārskats VSPARK 27002001 MFI nosaukums atlikumi. gada (stāvoklis dienas beigās) (pārskata mēneša pēdējais datums) Jāiesniedz Latvijas Bankai Adrese Aktīvi (10 lapu) (veselos latos) Pozīcijas

Mēneša bilances pārskats VSPARK 27002001 MFI nosaukums atlikumi. gada (stāvoklis dienas beigās) (pārskata mēneša pēdējais datums) Jāiesniedz Latvijas Bankai Adrese Aktīvi (10 lapu) (veselos latos) Pozīcijas

VAS LATVIJAS VALSTS CEĻI Adrese: Gogoļa iela 3, Rīga, LV-1050 Vienotais reģistrācijas numurs: Valsts akciju sabiedrības LATVIJAS VALSTS CE

Valsts akciju sabiedrības LATVIJAS VALSTS CEĻI Neauditēts starpperiodu finanšu pārskats 2016.gada 1.janvāris -31.marts (pārskatā iekļauti operatīvie dati) 1 Saturs Vispārīga informācija par sabiedrību...3

Valsts akciju sabiedrības LATVIJAS VALSTS CEĻI Neauditēts starpperiodu finanšu pārskats 2016.gada 1.janvāris -31.marts (pārskatā iekļauti operatīvie dati) 1 Saturs Vispārīga informācija par sabiedrību...3

Konts Nosaukums Sāk.D.SaldSāk.K.SaldD.Apgroz. K.Apgroz. Beigu D.SaBeigu K.SaBeigu D.SaBeigu K.Saldo,VAL 1221 Datortehnika un tās aprīkojums

Konts Nosaukums Sāk.D.SaldSāk.K.SaldD.Apgroz. K.Apgroz. Beigu D.SaBeigu K.SaBeigu D.SaBeigu K.Saldo,VAL 1221 Datortehnika un tās aprīkojums 859.87 0 0 0 859.87 0 1290 Pamatlīdzekļu nolietojums (P) 0 570.94

Konts Nosaukums Sāk.D.SaldSāk.K.SaldD.Apgroz. K.Apgroz. Beigu D.SaBeigu K.SaBeigu D.SaBeigu K.Saldo,VAL 1221 Datortehnika un tās aprīkojums 859.87 0 0 0 859.87 0 1290 Pamatlīdzekļu nolietojums (P) 0 570.94

Microsoft Word - Gada_Parskats_2015.g _2_.doc

BIEDRĪBA LATVIJAS AEROKLUBS 215. GADA PĀRSKATS Rīga 216 SATURS VADĪBAS ZIŅOJUMS 3 BILANCE 5 IEŅĒMUMU UN IZDEVUMU PĀRSKATS 6 ZIEDOJUMU UN DĀVINĀJUMU PĀRSKATS 7 ZIEDOTĀJI UN DĀVINĀTĀJI 8 PĀRSKATS PAR ADMINISTRATĪVAJIEM

BIEDRĪBA LATVIJAS AEROKLUBS 215. GADA PĀRSKATS Rīga 216 SATURS VADĪBAS ZIŅOJUMS 3 BILANCE 5 IEŅĒMUMU UN IZDEVUMU PĀRSKATS 6 ZIEDOJUMU UN DĀVINĀJUMU PĀRSKATS 7 ZIEDOTĀJI UN DĀVINĀTĀJI 8 PĀRSKATS PAR ADMINISTRATĪVAJIEM

JOINT STOCK COMPANY/ LIMITED LIABILITY COMPANY XXX

VALSTS AKCIJU SABIEDRĪBA STARPTAUTISKĀ LIDOSTA RĪGA 2017.gada nerevidēts saīsinātais starpperiodu pārskats par 6 mēnešu periodu līdz 2017.gada 30.jūnijam, kas sagatavots saskaņā ar Eiropas Savienībā apstiprinātajiem

VALSTS AKCIJU SABIEDRĪBA STARPTAUTISKĀ LIDOSTA RĪGA 2017.gada nerevidēts saīsinātais starpperiodu pārskats par 6 mēnešu periodu līdz 2017.gada 30.jūnijam, kas sagatavots saskaņā ar Eiropas Savienībā apstiprinātajiem

VAS LATVIJAS VALSTS CEĻI Adrese: Gogoļa iela 3, Rīga, LV-1050 Vienotais reģistrācijas numurs: Valsts akciju sabiedrības LATVIJAS VALSTS CE

Valsts akciju sabiedrības LATVIJAS VALSTS CEĻI Neauditēts starpperiodu finanšu pārskats 2016.gada 1.janvāris -30.jūnijs (pārskatā iekļauti operatīvie dati) 1 Saturs Vispārīga informācija par sabiedrību...3

Valsts akciju sabiedrības LATVIJAS VALSTS CEĻI Neauditēts starpperiodu finanšu pārskats 2016.gada 1.janvāris -30.jūnijs (pārskatā iekļauti operatīvie dati) 1 Saturs Vispārīga informācija par sabiedrību...3

SABIEDRĪBAS AR IEROBEŽOTU ATBILDĪBU JELGAVAS NEKUSTAMĀ ĪPAŠUMA PĀRVALDE FINANŠU PĀRSKATS PAR 2018.GADA 9 MĒNEŠIEM Jelgavā, 2018

SABIEDRĪBAS AR IEROBEŽOTU ATBILDĪBU JELGAVAS NEKUSTAMĀ ĪPAŠUMA PĀRVALDE FINANŠU PĀRSKATS PAR 2018.GADA 9 MĒNEŠIEM Jelgavā, 2018 SATURS Lpp. 1.Bilance...3-4 2. Peļņas vai zaudējumu aprēķins...5 3. Finanšu

SABIEDRĪBAS AR IEROBEŽOTU ATBILDĪBU JELGAVAS NEKUSTAMĀ ĪPAŠUMA PĀRVALDE FINANŠU PĀRSKATS PAR 2018.GADA 9 MĒNEŠIEM Jelgavā, 2018 SATURS Lpp. 1.Bilance...3-4 2. Peļņas vai zaudējumu aprēķins...5 3. Finanšu

SIA (VAS)

") SIA LDZ infrastruktūra neauditēts saīsinātais Finanšu pārskats par 2016.gada 6 mēnešu darbības rezultātiem izskatīts SIA LDZ infrastruktūra 2016.gada 21.jūlija Valdes sēdē, protokols Nr. INF-1.2./28 Informācija

SIA LDZ infrastruktūra neauditēts saīsinātais Finanšu pārskats par 2016.gada 6 mēnešu darbības rezultātiem izskatīts SIA LDZ infrastruktūra 2016.gada 21.jūlija Valdes sēdē, protokols Nr. INF-1.2./28 Informācija

Aktuālais 2012.gada pārskatu sagatavošanā budžeta iestādēs. Biruta Novika, zvērināta revidente, asociētā partnere, valdes loceklis starptautiskajā aud

Aktuālais 2012.gada pārskatu sagatavošanā budžeta iestādēs. Biruta Novika, zvērināta revidente, asociētā partnere, valdes loceklis starptautiskajā auditorfirmā AUDIT ADVICE, NEXIA International Ir jau

Aktuālais 2012.gada pārskatu sagatavošanā budžeta iestādēs. Biruta Novika, zvērināta revidente, asociētā partnere, valdes loceklis starptautiskajā auditorfirmā AUDIT ADVICE, NEXIA International Ir jau

MergedFile

VSIA Slimnīca Ģintermuiža Reģistrācijas Nr. 40003407396 GADA PĀRSKATS Pārskata periods: 01.01.2017.- 31.12.2017. Jelgava, 2018. gada 12. martā VSIA Slimnīca Ģintermuiža 2017.gada pārskats SATURS lpp. Ziņas

VSIA Slimnīca Ģintermuiža Reģistrācijas Nr. 40003407396 GADA PĀRSKATS Pārskata periods: 01.01.2017.- 31.12.2017. Jelgava, 2018. gada 12. martā VSIA Slimnīca Ģintermuiža 2017.gada pārskats SATURS lpp. Ziņas

(UZŅĒMUMA NOSAUKUMS)

") PAR 2015. GADU SIA VIDZEMES KONCERTZĀLE PAR 2015. GADU (01.01.-31.12.) SATURS Lpp. Ziņas par sabiedrību 3 Vadības ziņojums 4-5 Peļņas vai zaudējumu aprēķins 6 Bilance uz 2015.gada 31.decembri 7-8 Pārskats

PAR 2015. GADU SIA VIDZEMES KONCERTZĀLE PAR 2015. GADU (01.01.-31.12.) SATURS Lpp. Ziņas par sabiedrību 3 Vadības ziņojums 4-5 Peļņas vai zaudējumu aprēķins 6 Bilance uz 2015.gada 31.decembri 7-8 Pārskats

Microsoft Word - Finansu parskats neauditets I_pusgads_2012_LV.doc

A/S Valmieras stikla šķiedra 2012.gada 6 mēnešu FINANŠU PĀRSKATS NEAUDITĒTS NOSAUKUMS JURIDISKAIS STATUSS Valmieras stikla šķiedra Akciju sabiedrība REĢISTRĀCIJAS NUMURS, VIETA UN DATUMS Nr. 40003031676

A/S Valmieras stikla šķiedra 2012.gada 6 mēnešu FINANŠU PĀRSKATS NEAUDITĒTS NOSAUKUMS JURIDISKAIS STATUSS Valmieras stikla šķiedra Akciju sabiedrība REĢISTRĀCIJAS NUMURS, VIETA UN DATUMS Nr. 40003031676

Объект страхования:

PUBLISKAIS CETURKŠŅA PĀRSKATS PĀRSKATA PERIODS 01.01.2014-31.03.2014 AAS BALTIKUMS VALDES UN PADOMES SASTĀVS UZ 2014. GADA 31. MARTU PADOMES SASTĀVS: Padomes priekšsēdētājs: Padomes loceklis, Padomes priekšsēdētāja

PUBLISKAIS CETURKŠŅA PĀRSKATS PĀRSKATA PERIODS 01.01.2014-31.03.2014 AAS BALTIKUMS VALDES UN PADOMES SASTĀVS UZ 2014. GADA 31. MARTU PADOMES SASTĀVS: Padomes priekšsēdētājs: Padomes loceklis, Padomes priekšsēdētāja

(UZŅĒMUMA NOSAUKUMS)

") SIA Vidzemes koncertzāle PAR 2016. GADU SIA Vidzemes koncertzāle PAR 2016. GADU (01.01.-31.12.) SATURS Lpp. Ziņas par sabiedrību 3 Vadības ziņojums 4-5 Peļņas vai zaudējumu aprēķins 6 Bilance uz 2016.gada

SIA Vidzemes koncertzāle PAR 2016. GADU SIA Vidzemes koncertzāle PAR 2016. GADU (01.01.-31.12.) SATURS Lpp. Ziņas par sabiedrību 3 Vadības ziņojums 4-5 Peļņas vai zaudējumu aprēķins 6 Bilance uz 2016.gada

LTFJA KKS “Jūrnieku forums” 2010.g. finanšu parskats

Latvijas tirdzniecības flotes jūrnieku arodbiedrības kooperatīvās krājaizdevu sabiedrības JŪRNIEKU FORUMS 2010.gada finanšu pārskats Saturs Vadības ziņojums... 3 Informācija par krājaizdevu sabiedrību...

Latvijas tirdzniecības flotes jūrnieku arodbiedrības kooperatīvās krājaizdevu sabiedrības JŪRNIEKU FORUMS 2010.gada finanšu pārskats Saturs Vadības ziņojums... 3 Informācija par krājaizdevu sabiedrību...

Объект страхования:

PUBLISKAIS CETURKŠŅA PĀRSKATS PĀRSKATA PERIODS 01.01.2014-31.12.2014 AAS BALTIKUMS VALDES UN PADOMES SASTĀVS UZ 2014. GADA 31. DECEMBRI PADOMES SASTĀVS: Padomes priekšsēdētājs: Padomes loceklis, Padomes

PUBLISKAIS CETURKŠŅA PĀRSKATS PĀRSKATA PERIODS 01.01.2014-31.12.2014 AAS BALTIKUMS VALDES UN PADOMES SASTĀVS UZ 2014. GADA 31. DECEMBRI PADOMES SASTĀVS: Padomes priekšsēdētājs: Padomes loceklis, Padomes

Saturs IEVADS...4 RĪGAS PILSĒTAS Pašvaldības kapitālsabiedrību UN Publiski privātās kapitālsabiedrības finanšu un saimnieciskā darbība Rīgas pa

Saturs IEVADS...4 RĪGAS PILSĒTAS Pašvaldības kapitālsabiedrību UN Publiski privātās kapitālsabiedrības finanšu un saimnieciskā darbība...5 1. Rīgas pašvaldības sabiedrība ar ierobežotu atbildību Rīgas

Saturs IEVADS...4 RĪGAS PILSĒTAS Pašvaldības kapitālsabiedrību UN Publiski privātās kapitālsabiedrības finanšu un saimnieciskā darbība...5 1. Rīgas pašvaldības sabiedrība ar ierobežotu atbildību Rīgas